Source: macro Méditez

Points saillants

Le point de vue de la base:

Dans la superposition de l'impact de l'épidémie ŕ la maison et ŕ l'étranger, la production nationale et de la demande a considérablement diminué, le « choc » de l'impact de l'éclatement de la crise est nettement supérieure ŕ la crise financičre ou économique publique. Mais avec l'amélioration de l'épidémie, l'impact de l'épidémie sur l'économie aussi rapidement affaisser, la croissance économique devrait accélérer la reprise. PIB national devrait améliorer les marges, a montré une tendance « V », mais les efforts de restauration dépend de la situation mondiale et la prévention des épidémies et le contrôle des efforts d'ajustement anticycliques nationales. Dans le cadre des efforts de la politique actuelle, la croissance annuelle du PIB de l'ordre de 3-4%, pour atteindre l'objectif de 5-6%, ŕ redoubler d'efforts de politique macroéconomique pour couvrir les épidémies futures. Nous nous attendons ŕ des efforts politiques pour augmentation est inévitable.

Résumé:

Valeur ajoutée industrielle: la production industrielle est nettement accélérée, la structure de fabrication est également améliorée, mais la reprise de la production étrangčre, privée faible. 1-- a chuté de 8,3% en Mars, la valeur ajoutée industrielle au-dessus de l'échelle, soit une baisse par rapport 1-- Février a diminué de 5,1 points de pourcentage. Ce qui, par l'Etat pour accélérer le retour au travail et reprendre la production des entreprises commandes se précipitent influence du carnet de commandes, la valeur ajoutée manufacturičre baissé par rapport ŕ Janvier - Février réduit de 5,5 points de pourcentage, est un contributeur majeur ŕ la reprise de la production industrielle, mais par la propagation de la maladie ŕ l'étranger, le monde entier dans un « grand bloc » influence de l'Etat, les investissements étrangers et la valeur ajoutée industrielle privée d'une baisse de plus de 10%, la chaîne de l'industrie est confrontée au risque de dommages, la production industrielle et de l'impact ŕ long terme ne doit pas ętre sous-estimée. En outre, bénéficier d'un soutien politique, une croissance importante de l'Internet et d'autres nouvelles de la consommation, la production nationale de la reprise de fabrication de haute technologie est nettement plus rapide, a diminué par rapport ŕ Janvier Janvier-Mars - considérablement réduit de 10,6 pour cent en Février.

Produit intérieur brut (PIB): la chaîne devrait améliorer la situation, la croissance du deuxičme trimestre de l'ordre de 4-5%, les efforts de la politique actuelle, la croissance annuelle du PIB de l'ordre de 3-4%, pour atteindre l'objectif de 5-6%, ŕ un plus de gros efforts macro-politique de couverture des épidémies futures. Premier impact de l'épidémie sur l'économie ŕ la maison et ŕ l'étranger continuent d'apparaître, la consommation devrait aux efforts de couverture ne doit pas ętre surestimée, la reprise de la consommation ultérieure dépend de l'introduction de stimulation plus forte de la politique, la seconde devrait intensifier l'investissement dans la différenciation ŕ court terme, le taux de croissance global a pris une grande probabilité que la croissance des investissements dans les infrastructures devrait rebondir au positif au deuxičme trimestre, l'investissement manufacturier amélioré considérablement l'espace limité, l'immobilier et le rebond ŕ court terme, mais l'ensemble reste dans le cycle vers le bas. En troisičme lieu, par la propagation de la maladie ŕ l'étranger, le monde entier dans un « grand bloc » état et devrait pression ŕ la baisse sur la croissance des importations et des exportations ont augmenté, prévu excédent commercial a considérablement diminué, les exportations nettes dans la stimulation de l'économie affaiblie. Si les efforts de la politique future pour stimuler l'épidémie mondiale forte et stable au deuxičme trimestre, la croissance annuelle du PIB devrait atteindre 5-6%, ou au niveau de 3-4%.

Consommation: Restauration et articles en option zéro que le club affaissement faible amélioration de la récupération ultérieure dépendent de la politique de relance forte. Janvier - Mars a chuté de 19,0 pour cent l'année sur le taux de croissance annuelle de zéro sociale nationale, par rapport ŕ Janvier-Février a légčrement diminué de 1,5 point de pourcentage. Ce qui, par la propagation de la maladie ŕ l'étranger et la prévention des épidémies nationales et les résidents de contrôle et de normalisation inquiets de l'impact des non-retraités, en baisse de la consommation alimentaire des résidents 44,3%, soit une baisse par rapport ŕ Janvier-Février élargi de 1,2 point de pourcentage, il est l'un des principaux facteurs de traînée. De plus, la vue sous-catégorie commerce de détail, produits alimentaires, chinois et médicaments occidentaux et d'autres nécessités de la consommation de classe ont continué ŕ se redresser, l'amélioration des biens de consommation en option sont limitées, tels que l'automobile, baisse réelle liée au domaine de la consommation était encore plus de 20%. Vous cherchez des prochains mois, l'épidémie a continué de montrer l'impact sur l'économie, la baisse des revenus, l'emploi sous pression, la consommation devrait couvrir l'intensité ne doit pas ętre surestimée. Suivre la reprise de la consommation, en particulier la forte proportion de voitures et autres rebond des consommateurs, doivent appuyer les politiques de relance plus fortes.

Les investissements ŕ court terme: une différenciation accrue, le taux de croissance de la probabilité globale d'un grand rebond. environnement de financement privé est améliorée sous la premičre, une bonne politique aidant, mais la demande d'exportation ŕ l'étranger et l'aggravation des bénéfices des entreprises, l'investissement des entreprises va continuer ŕ supprimer l'enthousiasme, l'investissement manufacturier amélioré l'espace limité de maničre significative, le second est un quart du volume de la dette et des projets spéciaux autour de la réserve dans de nombreuses circonstances, le deuxičme taux de croissance du quart des investissements dans les infrastructures d'une haute probabilité positive. En męme politique chaude et de la technologie du temps exige la libération de nouvelles infrastructures marquera le début d'un développement rapide, stimuler la croissance des investissements dans les infrastructures repris et la restructuration économique, en troisičme lieu, un quart du marché immobilier, « le volume et le prix vers le bas » des ventes pour ramasser en Mars. Croissance réelle future de l'investissement immobilier devrait accélérer la construction de l'épidémie, les ventes ramassent, sous l'effet combiné de facteurs ŕ ouvrir la voie lâche environnement politique monétaire, la politique « trois stabilité », la croissance devrait une augmentation de rebond, mais dans un cycle de baisse reste globalement, la croissance limité.

Perspectives de politique: les efforts politiques visant ŕ augmenter au cours de l'année est le choix inévitable, ŕ des taux d'intéręt de coupe, les normes, la descente lutte contre le SRAS dans la voie des bons du Trésor spéciaux. Sous la rubrique « épidémie internationale continue de se propager, la baisse de plus en plus des risques pour l'économie mondiale, les facteurs instables et incertains ont augmenté de maničre significative » en arričre-plan, « le risque est plus grand que le risque externe interne, le risque macroéconomique est supérieur au risque de microscopique » dans une telle situation, « la clé est d'augmenter efforts d'ajustement anticycliques, solide font leur propre chose ». réunion du 17 avril Politburo que « besoin d'ętre davantage d'efforts macro-politique de couverture des épidémies futures. » La politique monétaire devrait continuer ŕ baisser l'enregistrement et de l'orientation générale RRR, y compris le taux d'intéręt plus bas taux de dépôt de référence de coupe, le refinancement et réescompte et d'autres moyens, pour maintenir la liquidité et raisonnable suffisante. La politique budgétaire, tout d'abord, l'expansion de la demande intérieure, devrait augmenter le ratio de déficit ŕ 3,5%, la limite de la dette spéciale locale est portée ŕ 3,5 ŕ 4000000000000 yuans de bons du Trésor spéciaux augmentera la lutte contre le SRAS par l'impact des zones épidémie touchées telles que le Hubei, petites et moyennes entreprises micro les entreprises de soutien de précision et le secteur des ménages ŕ faible revenu, les fonds ne seront pas utilisés dans les infrastructures devrait taille du champ devrait plus de 2 billions de yuans, le second est le commerce extérieur stable et l'investissement, continuera d'intensifier les efforts pour stabiliser le commerce extérieur et le disque de base ŕ l'étranger.

texte

Tout d'abord, la valeur ajoutée industrielle: accélérer la production et d'améliorer la structure, mais les investissements étrangers et la reprise du secteur privé faible

1 - L'échelle ci-dessus Mars valeur ajoutée industrielle a chuté de 8,3% sur un an (voir la figure 1), soit une baisse par rapport ŕ 1-- Février diminué de 5,1 points de pourcentage, 14,9 points de pourcentage inférieur ŕ la męme période l'an dernier. Ce qui, sur la base de la base élevée de l'année derničre, le mois de Mars a diminué de 1,1% par rapport ŕ l'échelle de la valeur ajoutée industrielle, une baisse par rapport ŕ Janvier - Février a diminué de 12,4 points de pourcentage.

Affecté par les nouveaux chocs inattendus couronne de pneumonie épidémique, un quart de la production nationale comme Fell plus tout, mais la situation épidémique nationale améliorée au mois Mars accélérer le retour national au travail de reprendre la production, la superposition des entreprises existent carnet de commandes de pointe de la demande, la production industrielle a été rétablie, la production industrielle ŕ grande échelle de base est proche de niveaux de l'année.

Parmi les trois grandes catégories pour voir la production manufacturičre accélérer la raison principale est de promouvoir la reprise de la production industrielle ce mois-ci. Janvier - baisse Mars de la valeur ajoutée manufacturičre interne 10,2% sur un an, soit une baisse par rapport ŕ janvier - Février a diminué de 5,5 points de pourcentage (voir la figure 2), les signes marginaux d'amélioration significative, en tenant compte des revenus de l'industrie manufacturičre ont représenté la proportion des revenus se sont élevés ŕ 90 % ou plus, il ne fait aucun doute que ce mois est de promouvoir la reprise de la production industrielle, la principale raison. Au cours de la męme période, l'électricité, la production de gaz et de l'eau et de l'industrie de l'offre, en baisse de 5,2% et 1,7% de la valeur ajoutée miničre, une baisse par rapport ŕ Janvier-Février rétréci de 1,9 et 4,8 points de pourcentage (voir la figure 2), est également dans le processus de reprise durable en particulier, l'industrie miničre a été d'augmenter la valeur du taux de croissance positif Mars ŕ négatif de 4,2%.

De la modification point de vue industriel, la fabrication de haute technologie de récupération beaucoup plus rapide, mais le doute persistant, anciens et nouveaux convertit l'énergie cinétique est encore long chemin ŕ parcourir. Janvier - baisse Mars de la valeur nationale de fabrication de haute technologie ajouté en hausse de 3,8% (voir la figure 3), soit une baisse par rapport ŕ janvier - considérablement réduit de 10,6 pour cent en Février, plus élevé que le taux de croissance de la croissance industrielle de la valeur ajoutée au cours de la męme période de 4,6 points de pourcentage. Parmi eux, la fabrication pharmaceutique, les communications informatiques et d'autres équipements électroniques l'industrie manufacturičre est un contributeur majeur, Janvier - Mars étaient en baisse de 2,3% et 2,8%, soit une baisse par rapport ŕ la moyenne rétréci Janvier-Février de 10 points de pourcentage. (Voir fig. 4). Au cours de la męme période, la valeur manufacturičre ŕ forte intensité énergétique ajoutée est également une forte probabilité améliorée (toutes les données non publiées de l'industrie), mais l'ampleur de l'amélioration ou inférieure ŕ la fabrication de haute technologie. La forte consommation d'énergie dans la fabrication de la fonte des métaux ferreux et l'industrie de transformation de roulement, la fonte des métaux non ferreux et le matériel, les matériaux et les produits chimiques, des produits minéraux non métalliques, le taux de croissance Janvier-Mars sur Janvier-Février, respectivement seulement une légčre augmentation 2.5,4.7,5.5 et 4,7 points de pourcentage (voir figure 5).

L'amélioration suivante dans la fabrication de haute technologie est toujours confronté ŕ de nombreux défis, anciens et nouveaux convertis de l'énergie cinétique ont tendance ŕ ralentir ou d'accélérer le tempo. Le premier est l'accélération outre-mer la propagation de l'épidémie, la prolifération des exportations nationales et la chaîne industrielle impact, tandis qu'une proportion plus élevée des exportations manufacturičres de haute technologie dans l'ordinateur, les communications et la fabrication d'autres équipements électroniques, la chaîne d'approvisionnement affectée par un grand étranger , défis ŕ venir ne devrait pas ętre sous-estimés, le second est pour les prochains mois l'année derničre, la valeur de fabrication de haute technologie taux de croissance ajouté au cours de la męme période, le haut point, l'effet de base élevé ne favorise pas la croissance de la haute technologie de fabrication pour améliorer, en troisičme lieu, en 2020 l'achčvement du domestique temps cible sociale, lourde tâche, anticyclique réglementation sera nettement en surpoids, mais la haute technologie actuelle des bénéfices de fabrication représentaient la proportion des bénéfices totaux du secteur manufacturier est encore moins de deux pour cent, limitée seulement compter sur le rôle « nouvelle infrastructure », la fabrication traditionnelle reste stable un point de départ important de la croissance.

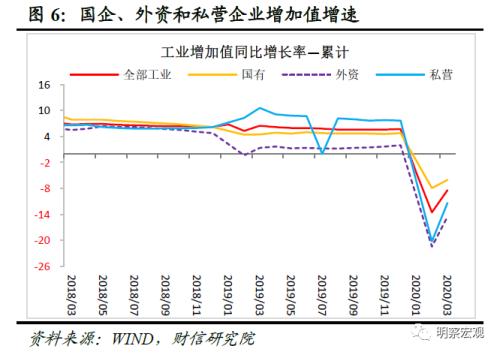

Des types d'enregistrement d'entreprise, les investissements étrangers, le taux de croissance de la production du secteur privé est encore plus de 10% du déclin, la faible reprise globale. Janvier - des entreprises d'État en mars, les entreprises ŕ capitaux étrangers, les entreprises privées valeur ajoutée industrielle a diminué de 6,0%, 14,5% et 11,3%, soit une baisse par rapport ŕ janvier - Février rétréci par 1.9,6.9 et 8,9 points de pourcentage (voir figure 6), par rapport ŕ męme période de l'année derničre a diminué de 10.5,15.9 et 21.9 points de pourcentage.

valeur ajoutée industrielle privée étrangčre et une baisse de plus de 10%, la chaîne de l'industrie est confrontée ne doivent pas sous-estimer le risque de dommages, la production industrielle et de l'impact ŕ long terme.

Les émissions de données ci-dessus que les entreprises appartenant ŕ l'État, les investissements étrangers, la production du secteur privé a récupéré, mais les entreprises étrangčres et privées pour augmenter la baisse de valeur est encore plus de 10%, ce qui indique les difficultés qu'ils rencontrent encore plus. D'une part, par la propagation de la maladie ŕ l'étranger, ce qui affecte le monde entier dans un état de « grand bloc » volonté de reprendre la production d'investissements étrangers réduit de maničre significative, comme la base du faible taux de croissance de seulement 1,4% par rapport ŕ la męme période de l'année derničre, de Janvier ŕ taux de croissance de la valeur ajoutée étranger Mars est encore a chuté de 14,5%. D'autre part, l'impact principal de l'épidémie par les plus grandes entreprises petites et micro privées nationales, mais aussi les exportations nationales et la fabrication, l'avenir est également confronté ŕ une baisse de la demande des revenus d'outre-mer et domestiques conduisent ŕ diminuer dans la deuxičme vague de la pression des consommateurs, l'impact de la troisičme vague , la production récupérée appelle ŕ un soutien accru.

En second lieu, le produit intérieur brut (PIB): environ 4-5% prévoient une amélioration séquentielle de la croissance au deuxičme trimestre

2020 premier trimestre, la baisse du PIB national en hausse de 6,8%, plus faible par rapport ŕ 12,8 points de pourcentage au quatričme trimestre de 2019, le taux de croissance a atteint prčs de 50 ans niveau record. Dans la superposition de l'impact de l'épidémie ŕ la maison et ŕ l'étranger, la production nationale et de la demande ont connu une baisse substantielle de la consommation, l'investissement, les exportations et la valeur ajoutée industrielle de tout ce qu'il ya eu une croissance de négatif important. La consommation et la croissance des investissements est devenue négative depuis ses propres données statistiques publiques sur l'impact de la crise épidémique de « choc » public, nettement supérieure ŕ la crise financičre ou économique. Cependant, avec l'amélioration de l'épidémie, l'impact de l'épidémie sur l'économie aussi rapidement affaisser, la croissance économique devrait accélérer la reprise.

Vous cherchez des prochains trimestres, nous nous attendons le PIB national était la situation marginale de la chaîne d'amélioration, mais les efforts pour rétablir l'épidémie mondiale dépend de la situation changeante et les efforts d'ajustement anticycliques domestiques: Tout d'abord, l'impact national et international épidémie sur l'économie continuent d'apparaître, baisse des revenus, face ŕ l'emploi la pression, la croissance des revenus devrait également baisser, la consommation devrait couvrir l'intensité ne doit pas ętre surestimée, introduction ultérieure de la reprise plus la consommation dépend d'un stimulus fort, le second devrait les placements ŕ court terme une différenciation accrue, le taux de croissance de la probabilité globale d'un grand rebond. Dont la croissance des investissements dans les infrastructures devrait continuer ŕ augmenter le volume de la dette suffisante pour promouvoir des projets spéciaux et des réserves, une forte probabilité au deuxičme trimestre positif, l'investissement manufacturier amélioration de l'espace limité de maničre significative, la demande d'exportation ŕ l'étranger et les bénéfices des entreprises continuera ŕ supprimer la détérioration de l'enthousiasme de l'investissement des entreprises, l'immobilier l'investissement dans la production aprčs l'épidémie reprise des ventes, l'environnement de la politique monétaire de financement accommodante stabilisée, l'effet combiné de la politique « trois stabilité », et la croissance devrait ouvrir la voie ŕ une augmentation de rebond, mais l'investissement immobilier restera dans le cycle de baisse, la croissance prévue limitée. En troisičme lieu, par la propagation de la maladie ŕ l'étranger, le monde entier dans un « grand bloc » état et devrait pression ŕ la baisse sur la croissance des importations et des exportations ont augmenté, prévu excédent commercial a considérablement diminué, les exportations nettes dans la stimulation de l'économie affaiblie.

En résumé, la politique a été introduite dans le scénario de référence actuel, en 2020 la croissance du PIB d'environ 3-4%, si cette derničre politique visant ŕ accroître les efforts visant ŕ stimuler la forte, la maladie et ŕ l'étranger peut ętre stabilisé au deuxičme trimestre, la croissance du PIB devrait atteindre 56% gamme (voir fig. 7).

En troisičme lieu, la consommation: l'alimentation et la traînée zéro d'amélioration sociale faible d'un article optionnel, la récupération ultérieure dépendent des politiques de relance forte

(A) en option pour les repas et les biens de consommation ont continué de marasme, le taux de croissance du déclin est encore prčs de deux zéro sociale

1-- des ventes au détail en Mars était 7858000000000 yuans, en baisse de 19,0% et 22,0% en termes nominaux et réels, soit une baisse par rapport 1-- Février diminué de 1,5 et 1,7 points de pourcentage, par rapport ŕ la męme période l'année derničre a diminué de 27,3 et 28,9 points de pourcentage ( Voir Figure 8), l'amélioration globale est limitée.

Parmi eux, de Janvier ŕ Mars a chuté de 44,3% sur la nourriture de l'année et les revenus des boissons, une baisse par rapport ŕ Janvier - Février augmenté de 1,2 point de pourcentage, la rue principale est l'un des facteurs. Alimentaire et les revenus des boissons a représenté la part de zéro social total ŕ environ 10%, ce qui est tombé ŕ développer, il y a deux raisons principales: tout d'abord, bien que la prévention et le contrôle des épidémies nationales pour obtenir des résultats de fond, le pays sur la base de la mise en uvre de la prévention et le contrôle de la précision de la classification de zonage, mais aussi d'accélérer le retour au travail efforts pour reprendre la production, mais la propagation de l'épidémie et les résidents étrangers inquiets de l'impact des résidents non retraités vont et passent plus prudents, ce qui conduit ŕ la croissance du mois de restauration Mars par rapport ŕ l'année derničre, le taux de croissance a fortement diminué, la seconde est la croissance de la restauration Mars diminué de plus de 1--2 mois, également avec Janvier de cette année liées ŕ la restauration de base normale.

Du point de vue des catégories de détail, une reprise durable de la consommation discrétionnaire, des biens de consommation a chuté en option la plupart sont encore plus de 20%. En Janvier - Mars produits alimentaires, boissons, produits chimiques ou similaires nécessaires ŕ la croissance des ventes de l'Ouest était de 12,6%, 4,1% et 2,9% (voir la figure 9)., Par rapport ŕ Janvier - Février a augmenté de 2,72.9,1.0 et points de pourcentage . Au cours de la męme période, d'autres catégories de croissance de la consommation cumulée est encore négative, dans laquelle l'or et bijoux en argent, les automobiles, le pétrole et la consommation de produits pétroliers a diminué de 37,7% sur un an, 30,3% et 23,5%, dépenses réelles liées ŕ l'immobilier tels que des meubles, matériaux de construction et de décoration, maison déclin électrique sont encore plus de 20% (voir la figure 9). Les données ci-dessus montrent que sous l'influence de l'épidémie, en plus de maintenir la consommation nécessaire, les résidents passent une plus grande volonté de toute évidence insuffisante, ce qui a des résidents touchés baisse des revenus, il y a des facteurs que les revenus devraient diminuer en et Janvier - résidents nationaux mars ŕ des pręts ŕ court terme en hausse réduire les 480,1 milliards de yuans, évidemment pas propice ŕ une consommation accrue.

(B) le revenu et de l'emploi devrait diminuer, stabiliser la consommation en fonction des actions de relance

Vous cherchez des prochains mois, la consommation devrait aux efforts de couverture ou encore plus bas que prévu, les ventes au détail des biens de consommation sociaux ont augmenté la pression est encore plus grande, la consommation est stabilisée compter plus de relance de la politique. Il y a trois raisons:

Tout d'abord, le revenu et l'emploi devrait diminuer la consommation Contraindre. Par l'impact national du ralentissement économique en 2020, un quart des résidents urbains et ruraux revenu disponible par habitant a diminué de 3,9% et 4,7% sur un an, baissez 8,9 et 10,9 points de pourcentage (voir la figure 10) par rapport ŕ 2019, constituent une contrainte importante sur la consommation. En męme temps, le nouvel impact de l'épidémie de pneumonie de la Couronne, les petites domestiques et moyennes micro-entreprises gravement endommagées, un résident des données de mars a montré le résultat net est en baisse de 7,3%, la croissance du revenu attendu devrait améliorer de maničre significative la probabilité élevée est difficile (voir la figure 11), ne favorise pas l'augmentation ŕ long terme de la consommation . En outre, les données historiques montrent que la croissance industrielle des bénéfices des entreprises d'environ principaux résidents urbains par habitant croissance du revenu disponible d'environ trois quarts depuis le troisičme trimestre de 2018, les bénéfices intérieurs des entreprises industrielles ont continué de baisser, a été pendant 14 mois consécutifs pour maintenir une croissance négative, un record 1996 la plus longue croissance de négatif enregistré depuis, ce qui indique qu'il ya une pression ŕ la baisse sur les revenus futurs une forte probabilité.

En second lieu, les résidents encore digérer l'achat de la charge en capital et intéręts. Sous la rubrique « pičce ŕ vivre non frit » fond, bien que les acheteurs la croissance des dépenses ont ralenti, l'effet soutire la consommation des ménages a été réduit, mais le début de l'accumulation des pręts et des résidents de la charge d'intéręt ont encore besoin de temps pour digérer, et les ventes de biens immobiliers refroidissent, au nom de le PIB a diminué, la croissance des résidents de crédit a également diminué la probabilité d'un grand, ne favorise pas les dépenses de consommation a considérablement augmenté.

Troisičmement, l'impact de la politique de l'épidémie en voiture de couverture glisser sur la consommation de toute urgence. Depuis le second semestre 2018, l'impact négatif de l'effet de l'impôt sur l'achat de la politique sur la consommation de découvert bancaire automobile la croissance des revenus superposés progressivement des résidents en aval, la consommation automobile a poursuivi une croissance négative. Aprčs plus d'une année d'ajustement, les stocks d'automobiles ont été ŕ des niveaux historiquement bas, mais l'impact d'une nouvelle épidémie de pneumonie de la Couronne, la consommation automobile encore une fois pris dans le marasme. Pour alléger la pression sur la survie des entreprises de la chaîne de l'industrie automobile nationale, stabiliser la consommation et stimuler la politique de consommation automobile besoin plus urgent de poursuivre l'introduction de la consommation automobile devrait baisser dans les prochains mois devrait se réduire, un effet de traînée sur la consommation sera affaiblie.

Quatričmement, l'investissement: ou exacerbe les divisions internes, le rebond des taux de croissance global élevé de probabilité

Janvier - Mars a chuté de 16,1 pour cent en glissement annuel investissements en immobilisations, soit une baisse par rapport ŕ janvier - Février a diminué de 8,4 points de pourcentage, en baisse de 22,4 points de pourcentage sur la męme période l'an dernier. Au cours de la męme période a chuté de 18,8% des investissements privés en immobilisations, soit une baisse par rapport au mois précédent a diminué de 7,6 points de pourcentage, en baisse de 25,2 points de pourcentage (voir la figure 12) ŕ la męme période l'an dernier.

Aprčs la situation épidémique dans le pays améliore, les entreprises retournent au travail pour accélérer la reprise de la production, l'investissement des immobilisations et la baisse de l'investissement privé a diminué, mais le total et le taux de croissance mensuel est toujours négatif, ce qui indique que l'investissement des entreprises est toujours pas forte volonté de produire, les politiques doivent continuer ŕ la surcharge pondérale réparation. De plus, l'investissement privé a chuté de plus de l'investissement total, et en Mars l'ancienne ampleur de l'amélioration est inférieure ŕ celle-ci (voir la figure 13), ce qui suggčre que les difficultés privées pour les entreprises grandes et l'épidémie mondiale continuera ŕ réduire l'impact des commandes ŕ l'exportation des entreprises privées, l'investissement privé devrait le taux de croissance de l'amélioration ŕ court terme était pas beaucoup de place.

(A) épidémie mondiale dans la fabrication difficile nettement améliorée

13 mars a chuté de 25,2% des investissements dans la fabrication, soit une baisse par rapport au mois précédent a diminué de 6,3 points de pourcentage, en baisse de 29,8 points de pourcentage (voir la figure 13) ŕ partir d'un an plus tôt. Les investissements dans le secteur manufacturier, la part de l'investissement privé est d'environ 82%, de sorte que la tendance de l'investissement privé, déterminer la direction du développement de l'investissement dans l'ensemble du secteur manufacturier. Sous épidémie privée et les petites et moyennes micro-entreprises les plus durement touchés, et les commandes ŕ l'exportation de fabrication continueront ŕ réduire l'épidémie mondiale, la demande d'investissement de trois taux de croissance et la reprise du secteur manufacturier sont inférieurs ŕ d'autres investissements.

Sous l'impact de l'épidémie outre-mer, l'industrie de la fabrication de matériel continuera ŕ peser sur le secteur manufacturier. De différents types de fabrication, de Janvier ŕ Février l'équipement pour l'industrie de fabrication, fabrication traditionnelle, le secteur manufacturier ŕ forte intensité d'énergie tirée du secteur manufacturier dans son ensemble était -14,6%, - 9,0% et -5,7%, soit de Janvier ŕ Février fabrication investissements dans l'industrie jusqu'ŕ baisse de 31,5% dans l'industrie de fabrication de matériel a contribué prčs de 5 pour cent, alors que le secteur manufacturier ŕ forte intensité d'énergie tirée vers le bas le minimum (voir la figure 14). La proportion de l'industrie de fabrication d'équipement de la valeur de la livraison ŕ l'exportation des entreprises industrielles est d'environ 68%, baisse de la demande d'exportation aura un impact plus important sur son équipement épidémie mondiale la croissance attendue de l'investissement manufacturier demeurera sous pression, continuer ŕ glisser sur l'investissement global de fabrication la croissance.

l'ampleur de la chaîne de fabrication de haute technologie de l'amélioration est moins le rythme global de la restructuration économique a ralenti. Selon le Bureau des données statistiques, l'investissement total Janvier-Mars dans le secteur manufacturier de haute technologie a diminué de 13,5% par rapport ŕ Janvier - Février a augmenté de 3 points de pourcentage de moins que l'investissement global de fabrication dans l'ampleur de la chaîne de l'amélioration (voir la figure 15), ce qui indique que la baisse de la demande d'exportation de haute l'impact des technologies de fabrication plus élevé, permettra ŕ nos épidémies d'outre-mer de pays ou de ralentir le rythme de la restructuration économique.

Les placements ŕ court terme dans le secteur fabrication améliorés espace considérablement limité. premier Les bénéfices des entreprises limiteront la croissance dans la fabrication de la croissance des investissements. Depuis Décembre 2018, PPI et CPI de ciseaux dans une croissance soutenue de négatif, la rentabilité des entreprises ont continué ŕ la pression (voir figure 16). Les entreprises privées, en particulier les petites et micro-entreprises forte détérioration de la rentabilité ŕ l'impact de l'épidémie, bien que la politique devrait aider mais difficile ŕ améliorer sensiblement la rentabilité ŕ court terme. deuxičme L'industrie manufacturičre de la Chine, la forte dépendance des exportations, la propagation accélérée de l'épidémie sur l'impact direct ŕ l'étranger, les exportations de la Chine et le processus de fabrication, inhibitrices enthousiasme des investissements des entreprises. En troisičme lieu, Aprčs le déclenchement de la croissance de l'investissement immobilier aura tendance ŕ l'amélioration des infrastructures, la demande d'investissement entraînera la partie aval des entreprises manufacturičres. quatričme La politique monétaire de la banque centrale actuelle des politiques structurelles plus souples et appropriées seront irrigation goutte ŕ goutte plus précise aux micro-entreprises privées et des petites et moyennes inclinaison, la monnaie de fabrication continuera d'améliorer l'environnement de financement des investissements dans la fabrication d'un certain soutien. spreads de crédit d'entreprise privée Mars baisse 25pb, montre que les politiques structurelles ont l'effet apparaît (voir figure 17).

(B) l'investissement dans les anneaux d'infrastructure plus d'améliorer, investir un effet significatif sur la stabilité

1--3 mois, les investissements dans la construction des infrastructures et des investissements d'infrastructure (hors électricité) ont chuté de 16,4% et 19,7%, respectivement, augmenter le mois précédent, respectivement 10,5 et 10,6 pour cent, respectivement, en baisse de 19,3 et 24,1 points de pourcentage par rapport ŕ la męme période l'an dernier ( voir la figure 13).

Trois demande d'investissement, le plus grand anneau d'investissement dans l'infrastructure, investissements dans les infrastructures que l'ampleur de l'amélioration effet « croissance réguličre » a vu le jour. Au premier trimestre du projet devrait réserves spéciales et le volume de la dette autour de plus pleinement, les fonds obligataires spéciaux vont croître plus rapidement mise ŕ niveau, la croissance des investissements dans les infrastructures au cours du deuxičme trimestre, la probabilité d'un grand positif.

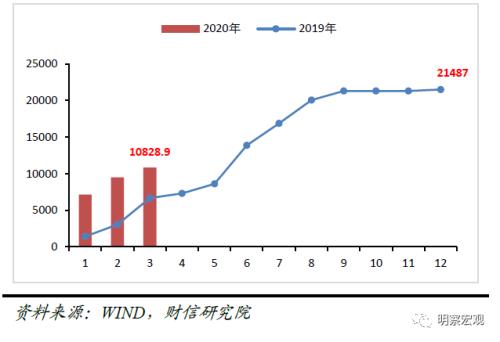

Tout d'abord, de Janvier au volume de la dette spéciale Mars stimulera la croissance des investissements dans les infrastructures repris. Ŕ la fin de Mars, le nouveau pays d'obligations spéciales 1082900000000 yuans, complétées avant l'échéance prévue montant émis (1290000000000 yuans) de 83,9% (voir la figure 18), et le rythme de l'émission bang pré-grand, et tout cela pour le secteur des infrastructures. En męme temps, les récents projets de construction clés provinciaux 2020 ŕ la porte, l'infrastructure reste une priorité absolue, un quart d'un grand nombre d'émission de la dette spéciale chutera projets d'investissement d'aide de l'infrastructure, l'investissement dans les infrastructures pour jouer le rôle d'accélérateur.

En deuxičme lieu, les réserves de projets de PPP et d'accélérer le rythme de baisse de façon constante, en faveur d'un rebond de l'investissement ŕ long terme des infrastructures. En ce qui concerne les projets gouvernementaux et la coopération au capital social (PPP), selon le centre de données du ministčre des Finances PPP, projet PPP Mars 2020, le taux d'atterrissage de 67,8%, était d'améliorer l'état général (voir la figure 19). En męme temps, la fin de trois projets de stockage PPP avec un investissement total est élevé ŕ 18,1 yuans, soit une augmentation de 2,5%, mettant fin ŕ trois mois consécutifs de croissance négative, ce qui indique qu'un quart des réserves de projet PPP de la Chine plus rapidement. PPP réserves de projet ont augmenté de façon constante et le taux plancher sera propice ŕ la reprise de la croissance des investissements en capital en Chine.

Troisičmement, le développement de l'économie numérique ŕ la vitesse de l'épidémie, « nouvelle infrastructure » marquera le début du développement rapide. Bureau ŕ distance en quarantaine ŕ domicile de l'épidémie, l'enseignement ŕ domicile, la mise en réseau et d'autres la demande des consommateurs semble croissance ŕ contre-courant. En męme temps, les données importantes dans la prévention des épidémies et de la technologie de contrôle a joué un rôle important. Compte tenu des susmentionnés industries sont inséparables de l'Internet, le cloud computing, les grandes données et autres formes de soutien technique, le soutien politique continue d'augmenter, la croissance de nouveaux investissements dans l'infrastructure devrait ouvrir la voie ŕ un développement rapide, l'investissement des infrastructures aura un certain soutien.

(C) Aprčs la peste la croissance réelle de l'investissement immobilier devrait améliorer, mais reste globalement dans un cycle de baisse

1, ventes de biens immobiliers en mars a été plus chaud, tendance inchangée destockage

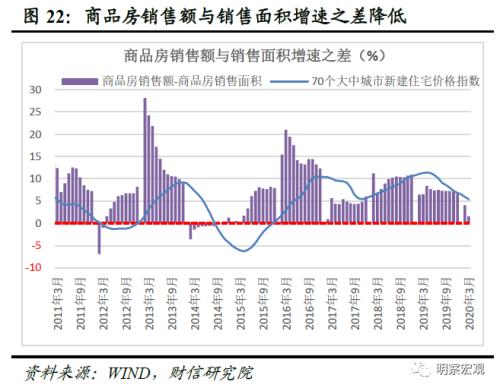

Les plus touchés par le SRAS l'impact, le marché immobilier au premier trimestre a continué, « le volume et le prix vers le bas » tendance, la baisse rapide de la surface de vente de la croissance, mais les ventes en mars a été plus chaud. 2020 Vente de biens immobiliers Janvier-mars a augmenté de -26,3%, soit une baisse sensible du taux de croissance, mais inférieure ŕ la baisse Janvier-Février réduit de 13,6 points de pourcentage (voir figure 20). Bien que les prix réels des ventes immobiličres ont également augmenté ralentissement général (voir la figure 21), ce qui entraîne une faible croissance et la quantité de surface de vente de l'immobilier de la croissance des ventes a légčrement baissé, par rapport a chuté Janvier-Février de 2,4 points de pourcentage (voir la figure 22).

A partir de la fin de l'offre, l'impact de l'épidémie par une augmentation substantielle du parc de logements, mais les ventes de mars ramasser, l'inventaire ŕ la tendance générale n'a pas changé. Tout d'abord, véritable espace de vente immobiličre touchée par l'épidémie a augmenté. 2020 biens immobiliers Janvier-Mars vente année de la zone de croissance par an au premier trimestre de négatif ŕ une croissance positive de 2,1%, mettant fin ŕ une croissance de négatif de 21 mois pendant deux mois consécutifs de croissance positive, par rapport ŕ Décembre 2019 augmentation de 7,0 points de pourcentage (voir 20), de Janvier ŕ la zone de vente Mars a augmenté 29,06 millions de mčtres carrés de plus que l'an dernier, mais inférieur ŕ la réduction Janvier-Février de 2,77 millions de mčtres carrés, aprčs la vente a été contrôlée efficacement l'épidémie pour ramasser (voir la figure 23). La deuxičme est d'augmenter quartier résidentiel et non résidentiel ŕ vendre. 2020 Janvier ŕ Mars, immobilier résidentiel et non résidentiel immobilier ŕ vendre dans la région de respectivement la réduction, par rapport ŕ 440 en Décembre et a augmenté de 1,63 millions de mčtres carrés, mais ŕ partir de Décembre 2784 et a augmenté de 1,22 millions de mčtres carrés. Mars réduire quartier résidentiel ŕ vendre, aprčs la prévention des épidémies et de contrôle pour obtenir des résultats importants et les activités de vente liées ŕ la vitesse. Troisičmement, le ratio des ventes relativement stables (le rapport de la surface de vente moyen de vente superficie de prčs de trois mois) changement , De 10,7 fois en Mars ici ŕ 2015 est tombé au plus haut point de 20201-- 3,5 fois en Mars (voir la figure 24), bien que l'amélioration en Mars, mais n'a pas changé la tendance générale ŕ la baisse.

Déclin des stocks non résidentiels pour accélérer la performance des activités spatiales commerciales depuis 2018 et bureau des ventes de la croissance tend ŕ diminuer, comme le début de 2018-2020 Mars, les ventes de bureaux et d'affaires de l'espace commercial de la croissance, respectivement 14,6%, 12,0% ŕ -35,1% - 36,2% (voir figure 25).. Aller de pair avec une baisse de la demande non résidentielle est que la croissance de l'investissement non résidentiel a diminué de maničre significative (voir Figure 26).

2, la politique immobiličre est entré dans une période stable d'observation, aprčs la croissance de l'investissement épidémique devrait continuer ŕ rebondir augmentation, mais est globalement dans un cycle de baisse

2020 Janvier-Mars, l'investissement immobilier national de développement a augmenté le déclin nominal -7,7% par rapport ŕ Janvier-Février rétrécies 8,6 points de pourcentage plus bas (voir la figure 27). Compte tenu de la partie de versement des frais d'acquisition des terres de prix des transactions foncičres est la phase de pré-investissement par profit et ne reflčte pas la croissance réelle de l'investissement immobilier. Si le filet de l'investissement immobilier national des coűts d'acquisition des terres, puisque le taux d'investissement de croissance en 2018 a été la premičre baisse aprčs tendance, plus en accord avec la surface de vente de l'immobilier des courbes de croissance (voir la figure 28). Ŕ l'avenir, plusieurs indicateurs avancés, la croissance des investissements ŕ court terme continuera ŕ rebondir, mais l'ensemble reste dans le cycle vers le bas.

Tout d'abord, l'environnement monétaire accommodante et les politiques « trois stabilité » favorable ŕ une source de financement stable de l'investissement immobilier. Sur la base de l'expérience historique, étroitement liée ŕ l'investissement immobilier et le coűt de la suffisance du capital et la liquidité. Au cours de la politique monétaire accommodante environnement financier plus convivial pour la performance financičre de la baisse des prix, une liquidité abondante, la croissance de l'investissement immobilier est augmenté, alors que le contraire. Depuis 2019 la politique monétaire suffisamment rigoureuse des taux de crédit stables et une faible diminution, depuis 2020, face ŕ un impact inattendu de l'épidémie, la politique monétaire plus souple et appropriée, le coűt social du financement devrait nouvelle baisse des taux débiteurs annuels des grandes institutions financičres de probabilité de baisse , selon les données de la banque centrale porte-parole publié, en Mars de cette année, les taux généraux de pręt a diminué de 0,6 point de pourcentage plus élevé que l'année précédente, cette année a chuté de 0,26 points de pourcentage. Bien que le marché immobilier continuera ŕ adhérer ŕ la position « pičce ŕ vivre non frit », mais sous l'impact de l'épidémie du volume des ventes de biens immobiliers et baisse des prix, le gouvernement local pour effectuer « les prix des terrains stables, des prix stables, des attentes stables » la politique, la politique devrait faire face au marché immobilier biais neutre . Capital et aide stabilisent les sources de financement immobilier (voir la figure 29), la croissance réelle de l'investissement immobilier aprčs avoir connu une baisse importante au cours du premier trimestre, celui-ci devrait continuer ŕ rebondir semble améliorer.

En second lieu, la politique immobiličre est entré dans une période de stabilité de l'observation, les ventes devraient continuer ŕ prendre, les sources de financement croissance de l'immobilier aura tendance ŕ augmenter. 2020 financement immobilier Janvier-Mars a chuté de 13,8%, soit une baisse par rapport ŕ Janvier-Février réduit de 3,7 points de pourcentage (voir la figure 30). Répartition du financement des données de la montre, d'autres fonds mars (provenant des pręts hypothécaires aux particuliers, le dépôt et paiement ŕ l'avance de deux parties, ainsi que la comptabilité de paiement dépôt et avance pour environ 70%), l'autofinancement, le crédit intérieur, la croissance des investissements étrangers se sont redressés, la plus faible baisse des pręts nationaux, ce qui indique les banques ŕ accroître le soutien aux prix des pręts au logement (Figure 31). Étant donné que la plus forte proportion de « autres fonds » dans les sources de financement de l'immobilier, ce qui représente environ 50%, de sorte que le taux de croissance du financement immobilier contribue largement ŕ la baisse. Alors que les ventes ramassent, les pręts hypothécaires personnels, le dépôt et la croissance paiement anticipé devrait améliorer la croissance des « autres fonds » aura aussi tendance ŕ augmenter. Pour atténuer l'impact de l'épidémie sur le marché immobilier et le marché est resté environnement macroéconomique stable, la politique de contrôle immobilier continuera d'ętre en période d'observation stable, les politiques de contrôle de l'immobilier dans certaines régions semblent détente marginale, les prix des logements futurs attendus continuera marginal assouplissement de l'environnement de financement, mais ne le phénomčne de « l'irrigation par inondation ».

Le troisičme est un indicateur avancé de la surface de vente de l'immobilier de la croissance devrait rebondir augmentation, la baisse de l'investissement continuera ŕ se réduire, mais l'investissement immobilier global dans le cycle vers le bas. les politiques de contrôle de l'immobilier concernés, la surface de vente de biens immobiliers de croissance ont fortement chuté, passant de 25,1% en Février 2017 est tombé ŕ 20191-- -0,1% en Décembre 20201-- a fortement chuté ŕ 26,3 en Mars sous l'impact de l'épidémie % du déclin au cours Janvier-Février a diminué de 13,6 pour cent (voir figure 32). Dans « Trois stabilité » environnement politique immobiličre, nous nous attendons ŕ surface de vente de l'immobilier de croissance sera stable aprčs l'épidémie, il y a eu une augmentation substantielle de l'aide continue de stabiliser la croissance réelle de l'investissement immobilier, mais l'investissement immobilier actuel est encore dans le cycle vers le bas, avenir ŕ court terme dans la croissance globale de l'investissement va tomber (voir la figure 33).

Quatričmement, le taux de croissance de la zone d'acquisition des terres a diminué, ce qui indique l'immobilier limité immunitaire rebond de la croissance des investissements. Lié par la politique restrictive du crédit et le financement, la zone d'acquisition des terres depuis 2019, la croissance a continué une croissance négative en 2020 de Janvier ŕ Mars baisse de 22,6%, soit une baisse par rapport rétréci Janvier-Février de 6,7 points de pourcentage (voir la figure 34). Voir niveau sous-ville, Mars 2020, les villes de mois niveau l'achat de terrains ont augmenté de 67,1%, deuxičme et troisičme villes de palier sont une croissance négative, un quart de deuxičme et troisičme rang des villes sont aussi le taux de croissance cumulé de croissance négative (voir la figure 35). Ŕ l'avenir, avec l'immobilier continue ŕ l'inventaire, il y a une grande sociétés immobiličres puissance de reconstitution des stocks, conjuguée ŕ un assouplissement marginal des politiques restrictives et le financement de la politique immobiličre, la croissance de la zone aprčs l'acquisition terrestre devrait améliorer, mais dans le « salon non frit » et sous la direction de la politique « trois stabilité », il devrait une croissance limitée, réel rebond de la croissance de l'investissement immobilier sera limité.