(Photo: tuchong.com)

I. INTRODUCTION

Bitcoin modčle Stock ŕ flux (S2F) est né en Mars 2019 {{1>}, ce modčle est un peu accueilli par de nombreux fans et les investisseurs en devises. De nombreux analystes ont adopté le modčle S2F, et confirmé par les prévisions réelles des prix de Bitcoin.

Bien sűr, les modčles S2F aussi critique souffert. Le modčle le plus représentatif contre les arguments de l'hypothčse d'efficience du marché (HEM). Contre la vue était que, le modčle S2F est basé sur les informations publiées (piste d'alimentation S2F, Bitcoin), par conséquent, il doit ętre l'analyse et les conclusions ont été inclus dans le prix (prix dans) a.

Dans cet article, je partage un point de vue personnel sur la théorie modčle et S2F EMH. Ensuite, il analyse l'opportunité d'arbitrage, les modčles de risque-rendement et dérivés du marché.

Deux, Stock au modčle de flux

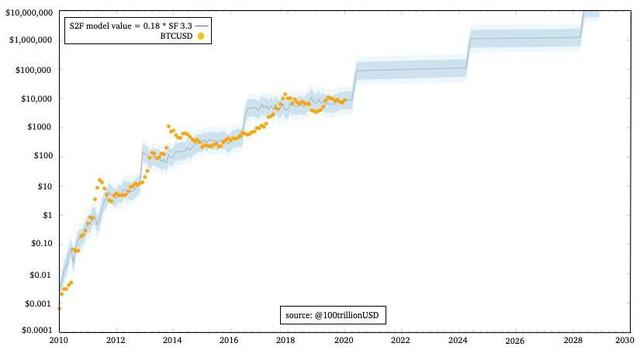

modčle S2F est publié en tant que modčle d'évaluation Bitcoin pour analyser le concept de « pénurie de non-faux » de Saab Nick (Nick Szabo) proposé et Saifedean AMMOUS ŕ S2F son inspiration.

S2F est une métrique de pénurie. Au fil du temps, la relation entre loi de puissance peu et les prix des devises S2F, pour capturer la loi fondamentale des systčmes dynamiques complexes Bitcoin effets de réseau Trace Mayer décrit.

modčle de loi de puissance S2F est une fonction, il applique aux données mensuelles d'Octobre 2009 ŕ Février 2019: BTC prix = 0,4 * S2F ^ 3 (oů S2F = 1 / inflation). Tandis qu'une autre version du modčle est basé sur 2009 - données annuelles 2019 reçoit un prix plus élevé: BTC Prix = 0,18 * S2F ^ 3.3

Nick Phraudsta est la premičre validation (ou mieux de dire que « non falsification ») qui modčle S2F, at-il ajouté l'analyse de co-intégration, et montrent que cette corrélation ne peut pas ętre faux. Marcel Burger vérifié S2F et modčle de co-intégration, et un certain nombre de tests statistiques supplémentaires.

Troisičmement, l'hypothčse de l'efficience du marché (HEM)

Marché efficace Hypothesis (EMH) est une théorie bien connue de l'économie financičre, qui est basé sur Friedrich Hayek (1974 lauréat du prix Nobel), qui a proposé l'idée. Selon l'argument de Hayek que le marché est un systčme de traitement de l'information qui offre la meilleure découverte de prix possible.

La personne officiellement théorie EMH, il est le lauréat du prix Nobel 2013 Eugene Fama (Eugene Fama), qui décrit trois types de type HEM:

La plupart des investisseurs et des économistes conviennent que les marchés financiers modernes sont raisonnablement efficaces (qui est, ils acceptent les faibles et semi-forte EMH EMH), mais ils ont refusé ŕ une forte théorie de EMH .

Ainsi, selon la théorie EMH, le modčle devrait ętre S2F prix en, car elle est basée sur des données accessibles au public (S2F).

Quatričmement, les modčles de risque et récompense

Pour ętre honnęte, dans mes 20 années de gestion de placements institutionnels (d'une valeur de plusieurs milliards d'euros bilan) expérience, je ne l'ai jamais utilisé directement la théorie EMH. Dans la pratique, nous supposons que l'EMH, et l'utilisation de modčles de risque et de rendement.

4,1 hypothčse EMH

Certaines personnes pensent que le marché Bitcoin est pas efficace, mais je ne suis pas d'accord. Dans le passé, de sorte que vous pouvez échanger un dollar pour acheter Bitcoin, il est l'euro ou la vente de yens Bitcoins dans une autre transaction, le bit change en profit dollars, l'arbitrage est possible. Mais ces jours sont révolus, le prix indiqué dans le tableau suivant (13 Janvier 20:00 GMT Ri 2020):BTCUSD = 8100

BTCEUR = 7300

BTCUSD / BTCEUR = 8100/7300 = 1,11

EURUSD = 1.11

BTCJPY = 885,000

BTCJPY / BTCUSD = 885.000 / 8100 = 109

USDJPY = 109

Si vous utilisez des ordinateurs centraux, les lignes de communication rapides et des algorithmes de trading ŕ haute fréquence (HFT), vous pouvez toujours avoir un peu d'argent ŕ faire, mais ce n'est pas si facile opportunité d'arbitrage a gagné.

On peut supposer que la transaction est élevé ŕ 10 milliards de dollars par jour, et la capitalisation boursičre de plus de 150 milliards $ du marché Bitcoin est tout ŕ fait efficace.

modčle 4,2 risques et avantages

Hypothesis EMH ne signifie pas que vous ne pouvez pas faire de l'argent. Vous avez juste besoin de prendre des risques, EMH et points sans arbitrage nous conduit ŕ des modčles de risque et de rendement.1990 Prix Nobel Harry Markowitz (Harry Markowitz) avec sa célčbre théorie du portefeuille (PT) a présenté un des premiers modčles de risque et de rendement. Un autre lauréat du prix Nobel William Sharpe (William Sharpe), puis livré son célčbre Capital Asset Pricing Model (CAPM). Selon Markowitz et Sharpe-ŕ-dire, tous les rendements peuvent ętre utilisés pour expliquer les risques.

Ceci est une version simplifiée du risque de modčle et de retour:

Photo: obligations, l'or, les stocks (données de 1955 ŕ -2019 ans) et Bitcoin (données de 2009 ŕ -2019 ans)

Comprendre ce tableau est trčs important, donc nous allons regarder plus loin.

ce tableau X-axe est le risque (Perte annuelle maximum), L'axe Y est le rendement (Revenu annuel moyen).

Graphique montre trois types actifs: obligations, l'or et les stocks. Les plus faibles obligations ŕ risque (8%), le plus faible rendement (6%), le risque d'or jusqu'ŕ 33% le taux de rendement aussi élevé que 7,5%, les stocks les plus importants de risque (40%), le taux de rendement le plus élevé (8%).

L'idée clé est que les gains ne peuvent ętre expliqués par le risque, ce qui est conforme ŕ l'EMH. Si vous rencontrez un atout, il est au-dessus de cette ligne, votre premičre réaction serait: ce pourrait ętre une grande opportunité d'investissement. Et une meilleure réponse (du point de vue de l'hypothčse d'efficience du marché et le point de vue non-arbitrage) est: Cela tombe bien, donc il ne peut pas ętre vrai. Nous pouvons risquer de manquer (ou mal calculé le risque), devrait essayer de faire les actifs retournés ŕ la normale. Le risque quantitatif (volatilité) est difficile, en fait, cela est également vrai pour les institutions financičres d'experts concernés. Si un investisseur pour calculer le risque est inférieur au prix du marché, et il sait exactement pourquoi la performance de l'actif sera supérieure ŕ cette ligne, alors, et seulement alors, il devrait décider d'investir.

Bitcoin est vraiment en dehors du tableau: le taux de rendement de 200%, contre 80% du risque, parce que je ne peux pas tracer sur un graphique, donc je me suis ajusté ŕ Bit 1% plus 99% des crédits de trésorerie Investissement. Cette stratégie d'investissement Bitcoin, qui est de loin supérieur ŕ cette ligne: 8% de rendement, un risque de 1% (note que męme si Bitcoin a chuté de 99%, vos pertes ne dépassera pas 1%, parce que vous investissez seulement 1% des fonds). Donc, ma premičre réaction a été: le marché a aucun risque de données. Voici quelques-uns des risques possibles:

Du point de vue de l'hypothčse d'efficience du marché et le point de la théorie récompense du risque de vue, tous ces risques devraient ętre inclus dans les données sur les prix. Mais les risques ne sont pas parmi les données. Selon l'hypothčse de l'efficience du marché et le graphique de l'équation risque-récompense, devrait donner un risque de 1% de 5,5% + 6,2% * 1% = 5,6% de rendement. Les données montrent qu'au cours des 11 derničres années, une caisse de crédit de bit 1% + 99% de rendement était de 8%.

Le marché semble surestimer ces risques, Bitcoin est en effet une grande opportunité d'investissement, en ligne avec le modčle S2F.

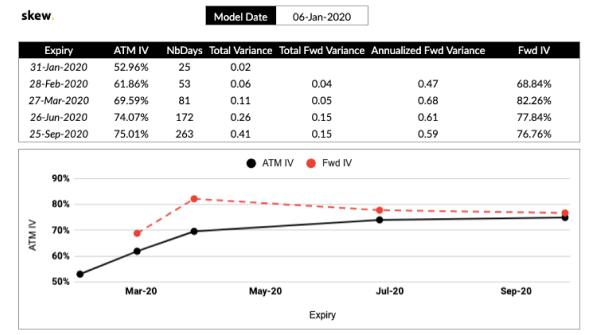

Cinquičmement, le marché des produits dérivés

A propos de l'avenir du marché, nous allons voir ce que la vue sur le marché des produits dérivés.

Options marché ne croit pas que la prochaine fois que vous réduire de moitié l'apparition ou, les prix Bitcoin va augmenter: