La China Merchants Macro Team a continué de maintenir une vision pessimiste de la tendance des actions et des obligations chinoises. Bien que les obligations aient été survendues au début de mai, les rendements pourraient avoir entamé une tendance ŕ la hausse volatile. Et placés dans un cadre ouvert, nous devons également pręter attention au risque éventuel de sorties de capitaux.

En termes de performance du côté des actifs, la Chine et le monde ont peut-ętre traversé le pire. Aprčs que la Chine, l'Europe et les États-Unis ont connu un point d'inflexion épidémique en avril. S'il n'y a pas de détérioration secondaire de l'épidémie, le creux du taux de croissance du PIB réel de la Chine apparaîtra au premier trimestre de l'année et le pire mois sera février. Au deuxičme trimestre, le pire mois a été avril. Ce qui doit ętre inquiété maintenant, c'est que d'autres économies émergentes en dehors de la Chine ont toujours le risque de continuer ŕ se détériorer. En termes de prix des matičres premičres, l'indice composite spot CRB s'est stabilisé et a rebondi depuis fin avril, et la probabilité d'une année sur l'autre a atteint son point bas en avril; elle est cohérente avec la tendance de l'indice déflateur du PIB intérieur. Structurellement, le plus bas de l'IPP est en avril et la pression ŕ la baisse de l'IPC demeure Plus grand. Cependant, dans une perspective ŕ long terme, l'impact de l'épidémie sur le taux de croissance potentiel retient de plus en plus l'attention. La banque centrale a reconnu dans le rapport sur la mise en uvre de la politique monétaire du premier trimestre que l'épidémie a eu un impact majeur sur les deux côtés de l'offre et de la demande mondiales, ce qui signifie que le taux de croissance potentiel (c'est-ŕ-dire l'offre) diminuera également, et le degré de reprise future est toujours dans le doute, ce qui renforce encore la compression Il existe déjŕ un espace politique trčs étroit.

Les risques en matičre de responsabilité ont augmenté. Le taux de croissance de la dette du secteur physique chinois a augmenté rapidement pour le deuxičme mois consécutif, et il a enregistré 11,8% en avril, ce qui est supérieur ŕ la valeur précédente de 11,3%; en particulier, les trois principaux secteurs physiques des ménages, des gouvernements et des entreprises non financičres ont un taux de croissance de la dette globale élevé en avril. Quant ŕ la valeur précédente, la raison principale derričre elle est toujours la stimulation politique. Si le taux de croissance de la dette du secteur physique est maintenu au niveau d'avril ŕ la fin de l'année, la condition pour que le ratio de levier macroéconomique augmente de 10 points de pourcentage est que le PIB nominal croît de 7,4% en glissement annuel. Ŕ l'heure actuelle, c'est presque une tâche impossible. En revanche, le taux de croissance du solde des dépôts du secteur physique en avril a continué de dépasser les passifs, ce qui indique que bien que les fonds soient entrés dans l'entité, ils n'ont pas été effectivement convertis en consommation et investissement.

En ce qui concerne la politique monétaire et les institutions financičres, les baisses de taux d'intéręt ont continué de se produire en avril et les trois principaux indicateurs quantitatifs (taux de croissance du solde de base, taux de croissance de la dette des institutions financičres et excédent de réserves) sont restés globalement élevés, dont le taux de croissance de la dette des institutions financičres était encore plus élevé. Une forte augmentation de 2,4 points de pourcentage ŕ 10,3% est le niveau le plus élevé depuis 2018, et la probabilité de dépasser le taux de croissance du PIB nominal cette année. Les données que nous avons calculées montrent que l'assouplissement des politiques a soutenu l'entité et que le taux de croissance des passifs de l'entité est passé de 10,5% en janvier ŕ 11,8% en avril. Mais ce qui mérite davantage l'attention, c'est que le taux d'expansion des institutions financičres est plus rapide, y compris les banques et les institutions financičres non bancaires. Le taux de croissance de la dette de nos grandes institutions financičres est passé de 4,3% en janvier ŕ 10,3% en avril. Les institutions financičres ont élargi leurs tableaux plus rapidement que leurs entités, ou ont déjŕ attiré l'attention des pouvoirs publics. Le rapport sur les devises du premier trimestre de la banque centrale a commencé ŕ s'inquiéter des "effets négatifs" des mesures de relance et a clairement indiqué que "le soutien ŕ la relance de l'économie réelle sera placé dans une position plus importante".

Situation de la dette sociale

Les données de macro-mesure de China Merchants montrent qu'ŕ la fin du mois d'avril, le solde total de la dette sociale de la Chine était de 317300 milliards de yuans, soit une augmentation de 10,4% en glissement annuel et la valeur précédente de 9,7%.

En termes de structure, fin avril, le solde de la dette des institutions financičres (interbancaires) était de 68,1 billions, en hausse de 5,5% sur un an et la valeur précédente a augmenté de 4,5% sur un an.

Fin avril, le solde de la dette du secteur physique (ménages, administrations publiques, entreprises non financičres) s'élevait ŕ 249200 milliards, soit une augmentation en glissement annuel de 11,8% et la valeur précédente a augmenté de 11,3%.

Plus précisément, fin avril, le solde de la dette des ménages était de 56,5 billions, soit une augmentation de 14,0% en glissement annuel, légčrement supérieur ŕ la valeur précédente de 13,8%; le niveau d'orientation de l'objectif d'orientation "Logement et logement n'est pas spéculé" n'a pas changé, on a toujours tendance ŕ juger, dette du secteur familial Le taux de croissance du solde fluctuera ŕ la baisse ŕ l'avenir, se rapprochant du taux de croissance du PIB nominal, correspondant ŕ la faiblesse du cycle immobilier. Fin avril, le solde de la dette publique s'élevait ŕ 61800 milliards de dollars, soit une augmentation de 12,9% en glissement annuel, légčrement supérieur ŕ la valeur précédente de 12,7%. Du point de vue des données ŕ haute fréquence, la probabilité d'une augmentation de la dette publique en mai a continué d'augmenter. Fin avril, le solde de la dette des entreprises non financičres s'élevait ŕ 130,9 billions, soit une augmentation en glissement annuel de 10,5%, ce qui était nettement supérieur ŕ la valeur précédente de 9,5%, un nouveau record depuis la fin de 2018. D'un point de vue structurel, le taux de croissance des différents soldes de financement a augmenté, mais le taux de croissance du solde des pręts ŕ moyen et long terme est le moins élevé. Il devrait ętre principalement utilisé pour faire face aux dépenses ŕ court terme et non aux investissements ŕ long terme. L'IPP a baissé de 1,3% en glissement mensuel en avril, et la baisse en glissement annuel a continué de s'étendre ŕ 3,1%. Bien que le taux de croissance en glissement annuel de l'IPP devrait se redresser progressivement ŕ partir de mai, la flexibilité peut ętre limitée. Par conséquent, il est difficile pour les entreprises non financičres ayant un degré élevé de commercialisation d'avoir la volonté d'augmenter l'effet de levier, et elles choisiront męme de réduire l'effet de levier lorsque les conditions le permettront. L'augmentation substantielle de l'effet de levier en avril peut encore provenir principalement des pays moins axés sur le marché Entreprises non financičres (principalement des entreprises publiques). D'aprčs les données existantes, le taux de croissance de la dette du secteur physique fin mai pourrait ętre légčrement supérieur ŕ celui d'avril.

Lors de l'analyse des entreprises non financičres, nous recommandons qu'elle soit décomposée en deux parties: l'une est la partie ayant un degré de marché relativement élevé, qui peut ętre mieux adapté aux données des entreprises industrielles; l'autre est les entreprises zombies, ce que l'on appelle "raide" se réfčre ŕ C'est la rigidité de la réponse de la dette ŕ la rentabilité, qui peut ętre mieux adaptée aux données des entreprises publiques. Les données montrent que le bénéfice des entreprises industrielles a baissé de 34,9% en glissement annuel en mars et de 38,3% en glissement annuel en janvier-février; la marge bénéficiaire des entreprises industrielles était au niveau le plus bas depuis la męme période en 2011, mais le tableau de la marge bénéficiaire brute était acceptable, ce qui correspondait aux tronçons moyen et supérieur de la męme période depuis 2011. Niveau (plus faible qu'en 2011, 2018, 2019); le taux de rotation des actifs reste le niveau le plus bas de la męme période depuis 2011. Du point de vue du passif, le solde du passif des entreprises industrielles en mars a augmenté de 5,4% d'une année sur l'autre, légčrement supérieur ŕ la valeur précédente de 5,3%, qui était la męme qu'ŕ la fin de 2019. Cela montre que sous l'influence des mesures de relance, les entreprises industrielles n'ont pas souffert de la contraction et de la compensation correspondante dans un contexte de profits fortement détériorés. Pour les entreprises publiques, les bénéfices de janvier ŕ mars ont fortement baissé de 59,7% sur un an.

Explication détaillée de l'actif et du passif des institutions financičres

Ŕ la fin du mois d'avril, le solde de la dette des institutions financičres générales s'élevait ŕ 117,2 billions, soit une augmentation de 10,3% en glissement annuel, ce qui était nettement supérieur ŕ la valeur précédente de 7,9%. Parmi eux, le solde de la dette bancaire était de 90,5 billions, soit une augmentation en glissement annuel de 12,3%, ce qui était nettement supérieur ŕ la valeur précédente de 10,4%. En termes de sous-structure, le taux de croissance du solde des différents sujets a augmenté de maničre globale. Parmi eux, le taux de croissance du taux de croissance de la dette de la banque centrale est relativement modéré, en hausse de 10,9% sur un an, et la valeur précédente a augmenté de 10,0% sur un an. Le solde de la dette des institutions financičres non bancaires était de 26,7 billions, soit une augmentation de 3,9% d'une année sur l'autre, et la valeur précédente a augmenté de 0,2%.

Examinons le côté des actifs des institutions financičres. D'une maničre générale, le désendettement dans le contexte de liquidités abondantes est appelé désendettement actif, correspondant au manque de marge de liquidité; le désendettement dans le contexte d'une liquidité serrée est appelé passif Le désendettement correspond ŕ un resserrement des marges de liquidité. Pour les banques, nous pensons que l'indicateur clé pour observer l'adéquation des actifs liquides est le ratio de réserves excédentaires, qui maintient essentiellement une corrélation négative avec le multiplicateur de devises (ŕ l'exception de l'interférence causée par la baisse du RRR). En avril, le ratio de réserves excédentaires de la banque a enregistré 2,5%, ce qui était essentiellement le męme que la valeur précédente. Le multiplicateur de devises a enregistré 6,63 en avril, supérieur ŕ la valeur précédente de 6,47, et a atteint un niveau record. Dans l'ensemble, en avril, la banque centrale a abaissé le taux d'intéręt tout en abaissant le taux d'intéręt. Bien qu'il existe une couverture contre le retrait de la devise de base, il est encore assez lâche. La banque continue d'augmenter la création de crédit pour le secteur physique et les institutions financičres, tandis que le ratio de réserves excédentaires est toujours Peut ętre maintenu ŕ un niveau élevé. Par conséquent, dans l'ensemble, la marge de politique monétaire a encore été assouplie en avril; en mai, les baisses de taux d'intéręt ont été arrętées et le taux d'augmentation du solde de la devise de base a continué de baisser en męme temps que la baisse du RRR. Bien que le budget soit toujours en expansion, le degré d'appariement des devises peut avoir diminué.

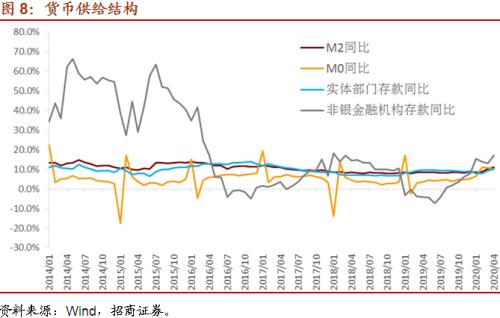

Pour les institutions financičres non bancaires, nous pensons que l'indicateur clé pour observer l'adéquation des actifs liquides est le taux de croissance en glissement annuel de leurs soldes de dépôts. Nous sélectionnons ici les dépôts des institutions financičres non bancaires inclus dans M2. Les données montrent qu'en avril, les données ont augmenté de 17,2% d'une année sur l'autre, ce qui était nettement supérieur ŕ la valeur précédente de 13,2%. En combinant les données de la dette, nous pensons que sa liquidité est relativement abondante.

En ce qui concerne la fusion des banques et des institutions financičres non bancaires, et compte tenu du niveau absolu de l'inflation, nos attentes pour un assouplissement continu de la politique monétaire ne sont pas élevées. Du point de vue de la masse monétaire de base, son solde a augmenté de 3,0% d'une année sur l'autre ŕ la fin avril et la valeur précédente a augmenté de 3,3% d'une année sur l'autre.

En outre, selon la définition de la norme M2, c'est-ŕ-dire les liquidités et dépôts disponibles détenus par les quatre secteurs (ménages, gouvernements, institutions financičres, entreprises non financičres), nous avons construit un nouvel indicateur de masse monétaire (NM2). Les données montrent que son Semblable ŕ la tendance de M2, mais le niveau absolu est plus bas depuis 2017, reflétant l'impact d'un désendettement financier accru. Cependant, de juillet ŕ décembre 2018, la situation ci-dessus s'est légčrement inversée et le secteur physique correspondant est devenu le centre du désendettement. Depuis 2019, le gouvernement a progressivement poussé le secteur physique ŕ augmenter son effet de levier, la monnaie est généralement neutre et l'effet de levier financier a été supprimé. Cependant, au cours des deux derniers mois, la situation ci-dessus s'est inversée. En avril, le NM2 a augmenté de 11,5% en glissement annuel, ce qui était supérieur ŕ la valeur précédente de 10,6% et supérieur au taux de croissance en glissement annuel de M2 (11,1%) pour le deuxičme mois consécutif, ce qui montre également la vitesse du levier financier des institutions financičres. Dépasse l'entité.

3. Allocation d'actifs

Dans l'ensemble, les soldes budgétaire et monétaire ont continué de se détendre en avril, dépassant nos attentes antérieures, et la répartition entre les deux extrémités du bilan s'est encore intensifiée. Si la politique n'est plus assouplie et que le taux de croissance de la dette du secteur physique et des institutions financičres se formera vers le mois de mai, nous continuerons de maintenir une vision pessimiste de la tendance des actions et obligations chinoises. Bien que les obligations puissent ętre survendues début mai, le rendement Ou il est entré dans une tendance ŕ la hausse volatile. Et placés dans un cadre ouvert, nous devons également pręter attention au risque éventuel de sorties de capitaux.

De plus, en avril 2020, le solde des investissements en obligations bancaires a enregistré un taux de croissance en glissement annuel de 15,0%, une légčre augmentation aprčs deux mois consécutifs de baisse, indiquant une légčre augmentation de l'allocation bancaire; dans le męme temps, le taux de croissance du solde des actifs bancaires en avril est resté substantiel La hausse montre que la structure d'allocation d'actifs de la banque n'est toujours pas trčs appréciée des obligations.

En ce qui concerne les matičres premičres et les taux de change, les données existantes montrent que le dollar américain restera fort, l'élan pour de nouvelles hausses des prix des matičres premičres s'est affaibli et la probabilité d'une baisse s'est fortement accrue. Ŕ long terme, si les économies émergentes dirigées par la Chine entrent dans un nouveau cycle de ralentissement du centre de croissance potentiel, et que les États-Unis peuvent maintenir le centre de croissance potentiel essentiellement stable, cela bénéficiera davantage de dollars et de produits baissiers.

En ce qui concerne les prix des logements, dans le contexte du désendettement du secteur des ménages, il y a une forte probabilité que les prix des logements dans les endroits oů les taux de croissance des premier et deuxičme niveaux ont augmenté plus tôt continueront de fluctuer.

Cet article provient du site Web de l'industrie financičre