Guider

Sous l'impact de l'épidémie, comment évoluera la nouvelle économie en Chine? En tant que chapitre d'ouverture de ce manuel, cet article tente de résoudre trois questions: Qu'est-ce que la nouvelle économie? Quel est le rôle macro de la nouvelle économie? Comment capter l'élan de la nouvelle économie?

Sommaire

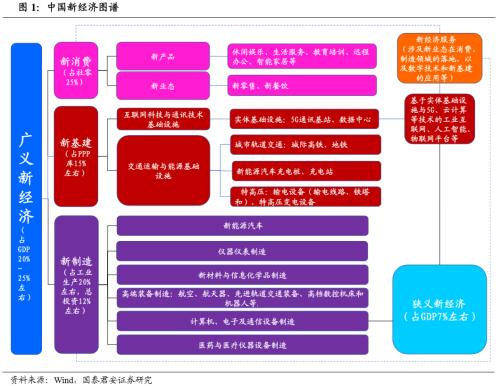

Nous pensons que le cur de la nouvelle économie généralisée comprend trois domaines de nouvelle consommation, de nouvelle fabrication et de nouvelles infrastructures, et de nouveaux services économiques pénčtrent dans trois domaines, qui comprennent ŕ la fois l'innovation de produit et la génération de nouveaux formats. En termes de volume, la nouvelle économie généralisée représente actuellement environ 20% ŕ 25% du PIB intérieur, tandis que la nouvelle économie étroitement définie, c'est-ŕ-dire la composante économique principalement soutenue par les technologies de l'information et de la communication, représente environ 7%.

Quels sont la position macroéconomique et le rôle des différentes composantes de la nouvelle économie?

-

La nouvelle fabrication a un effet significatif sur la macroéconomie actuelle de la Chine. Les ordinateurs, le matériel de communication et le matériel audiovisuel sont parmi les meilleurs des secteurs subdivisés. Cependant, en réponse ŕ la demande de croissance économique, la nouvelle fabrication a été terne, et les industries ŕ forte intensité de ressources et de capitaux occupent toujours la premičre place, reflétant qu'il y a encore place ŕ l'amélioration du modčle de croissance économique. En particulier, au cours des derničres années, la sensibilité ŕ la demande des composants électroniques a considérablement augmenté dans de nombreuses industries et elle est devenue dans une certaine mesure une industrie "goulot d'étranglement" pour la croissance économique.

-

A en juger par la réponse aux trois grandes demandes d'investissement, d'exportation et de consommation, la performance des nouveaux services économiques est exceptionnelle, L'augmentation des trois principales demandes a un effet plus important sur la croissance des nouveaux services économiques, mais la nouvelle fabrication a la réponse la plus importante ŕ la demande d'exportation. Par conséquent, il faut ętre attentif ŕ l'impact des chocs de demande extérieure ultérieurs sur la nouvelle fabrication.

-

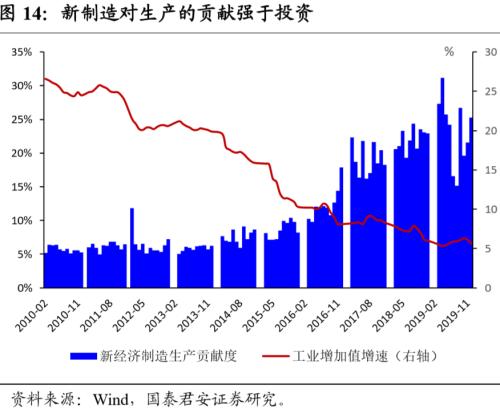

La contribution de la nouvelle fabrication au côté de la production est plus importante que du côté des investissements. Si l'on se réfčre ŕ la situation de ces derničres années, pour chaque augmentation de 1% de la nouvelle fabrication, la production industrielle peut ętre améliorée d'environ 1 ŕ 2 points et l'investissement en immobilisations d'environ 0,5 point. On estime prudemment que l'attraction de la nouvelle composante économique sur le PIB peut également atteindre environ 0,6 point ŕ court terme.

Comment capter l'élan de la nouvelle économie?

-

Nous avons tenté de compléter les informations statistiques officielles sous deux angles: l'un est le Guotai Junan New Economic Index construit, et l'autre est la transmission de la chaîne industrielle. Le premier correspond ŕ l'observation de l'évolution des revenus des sociétés cotées dans la nouvelle économie, et le second correspond ŕ la transmission des changements dans l'économie réelle de la nouvelle économie. Nous constatons que pendant l'impact de l'épidémie, la nouvelle composante économique a un déclin plus faible que la production industrielle, est plus résiliente et ne changera pas sa tendance ŕ la hausse ŕ moyen et long terme.

Dans la période post-épidémique, ce que nous devons rechercher est l'intersection de la demande intérieure et de la nouvelle économie, comme le lien de substitution intérieure dans la nouvelle fabrication, les options nécessaires dans la nouvelle consommation et la force de la nouvelle infrastructure dans la politique contracyclique, le rebond de la croissance économique est lié ŕ La demande dans les domaines susmentionnés a considérablement augmenté grâce ŕ la réparation de la demande intérieure. Avec l'avancement de la réforme du marché basée sur les facteurs, le soutien politique subséquent ŕ la nouvelle économie continuera d'ętre renforcé. Bien que la perspective traditionnelle soit toujours la clé pour stabiliser le centre de croissance économique en termes de volume, l'effet de fond est significatif, mais l'amélioration marginale sera plus importante ŕ l'avenir. Originaire de la nouvelle économie. L'impact de l'épidémie a entraîné une interruption des activités économiques, mais il a également accéléré la dynamique de la nouvelle économie. Nous pensons qu'avec la stabilité de l'épidémie, le développement des politiques et l'accélération des réformes, la nouvelle économie ouvrira inévitablement un nouveau chapitre de l'économie chinoise!

Zhengwen

Au cours des derničres années, le terme de "nouvelle économie" a été un sujet brűlant, reflétant les demandes urgentes des gens pour une nouvelle force motrice de la croissance économique pendant la période de transition. La «nouvelle économie» et la «nouvelle consommation», la «nouvelle fabrication» et la «nouvelle infrastructure» qui en résultent sont devenues les nouvelles étiquettes du développement économique de la Chine. En fait, la discussion sur le développement de la haute technologie et la modernisation de l'industrie manufacturičre a toujours accompagné la croissance économique de la Chine. Aprčs 2010, le taux de croissance économique potentiel de la Chine est tombé dans une tendance ŕ la baisse et une série de dividendes quantitatifs traditionnels tels que la population, le commerce extérieur et l'urbanisation s'est affaiblie. Les gens ont commencé ŕ s'attendre ŕ une flambée de dividendes de qualité tels que les talents, la réforme du systčme et les mises ŕ niveau technologiques. C'est un porteur efficace de dividendes de qualité.

Ŕ l'čre de l'économie boursičre, avec l'impact de la situation épidémique superposé, la nouvelle économie peut-elle soutenir l'ensemble de l'économie? Les futures tendances de développement seront-elles affectées? Ces questions sont davantage préoccupées par les investisseurs. En tant que premičre partie du "Manuel de la nouvelle économie", ce rapport vise ŕ résoudre trois problčmes fondamentaux: Qu'est-ce que la nouvelle économie? Quels sont le statut macroéconomique et le rôle de la nouvelle économie? Comment observer et saisir la tendance de développement de la nouvelle économie?

1. Qu'est-ce que la nouvelle économie?

Le terme «nouvelle économie» a été proposé pour la premičre fois dans un article de la US Business Week en décembre 1996. Il est utilisé pour décrire la période dorée de la croissance économique rapide et du chômage aux États-Unis aprčs les années 1990, «plus vite, "Mieux et moins cher" constitue le mot clé pour approuver la nouvelle économie. Dans la męme période, "économie Internet" et "économie numérique" sont également comparables ŕ la "nouvelle économie". D'aprčs les mots apparentés, nous pouvons voir que la nouvelle économie la plus pure fait référence ŕ la composante économique reposant sur les technologies de l'information. Cependant, nous pensons que la nouvelle économie est ŕ la fois un concept dynamique et un concept relatif. D'une part, avec l'innovation technologique, le "nouveau" composant est en constante évolution, et la nouvelle technologie dans les années 90 est peut-ętre devenue une technologie conventionnelle qui était largement utilisée auparavant. D'autre part, la détermination de la composition de la nouvelle économie doit également ętre révisée en fonction du stade de développement de chaque pays. La connotation de la nouvelle économie diffčre également pour les pays ŕ différents stades de développement.

Du point de vue de la demande, nous essayons de faire une définition complčte de la nouvelle économie chinoise. Nous pensons que le cur de la nouvelle composante économique comprend trois domaines de nouvelle consommation, de nouvelle fabrication et de nouvelles infrastructures. Cela comprend ŕ la fois l'innovation des produits et la formation de nouveaux formats, et de nouveaux services économiques pénčtrent dans trois domaines.

La nouvelle économie étroitement définie correspond ŕ la composante économique principalement soutenue par les technologies de l'information et de la communication, principalement la fabrication de matériel électronique et de communication, la fabrication d'ordinateurs et de matériel de bureau dans le secteur secondaire, et les industries de la transmission de l'information, des logiciels et des services de technologie de l'information dans le secteur tertiaire ( Figure 1). Les objets abordés dans ce rapport se concentrent principalement sur la nouvelle catégorie économique large.

Du côté de la demande, il existe un certain croisement entre les trois dimensions de la division, et la nouvelle infrastructure et la nouvelle consommation sont essentiellement liées ŕ la nouvelle fabrication:

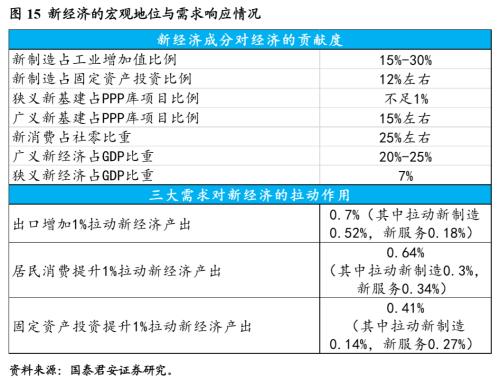

(1) En termes de définitions pertinentes de la nouvelle fabrication, les concepts d'industries de haute technologie nationales et d'industries stratégiques émergentes sont impliqués. Parmi eux, le Bureau national des statistiques a clairement mis ŕ jour les noms des sous-secteurs pour la fabrication de haute technologie (2017) et les services de haute technologie (2018), et pour les industries émergentes stratégiques, le Conseil national de Chine en septembre 2010 a examiné et adopté le "Conseil d'État" "Décision d'accélérer la culture et le développement des industries émergentes stratégiques", sur la base des conditions nationales, de la technologie et de la fondation industrielle de la Chine, au stade actuel, la conservation de l'énergie, la protection de l'environnement, les technologies de l'information de nouvelle génération, la biologie, la fabrication d'équipements haut de gamme, les nouvelles énergies, les nouveaux matériaux et les nouveaux véhicules énergétiques ont été sélectionnés. La grande industrie comme industrie émergente stratégique. Du point de vue de la valeur ajoutée industrielle et de l'achčvement des immobilisations, nous avons ajouté la valeur ajoutée et l'investissement des sous-secteurs susmentionnés. Nous avons constaté que la proportion de nouvelles activités manufacturičres représentait environ 20% de la valeur ajoutée industrielle globale et représentait l'investissement en immobilisations. 12%.

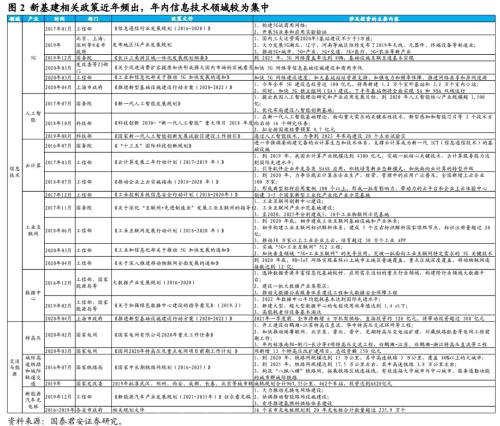

(2) En ce qui concerne la nouvelle infrastructure, les documents centraux pertinents ne donnent pas de définition trčs claire ŕ l'heure actuelle. Combinée ŕ la position de la Conférence centrale de travail économique et des médias centraux, la vaste nouvelle infrastructure comprend sept sous-domaines. Nous utilisons la technologie Internet et les transports et l'énergie. L'infrastructure est divisée en deux perspectives: parmi elles, le domaine de la technologie Internet et des technologies de la communication implique la 5G, l'intelligence artificielle, le cloud computing, l'Internet des objets, les centres de données, etc. Haute tension et autres domaines. Récemment, la Commission nationale de développement et de réforme a redéfini le champ d'application central de la nouvelle infrastructure, y compris principalement trois aspects, l'un est l'infrastructure d'information. Se réfčre principalement aux infrastructures générées en fonction de l'évolution d'une nouvelle génération de technologies de l'information, telles que l'infrastructure de réseau de communication représentée par la 5G, l'Internet des objets, l'Internet industriel et Internet par satellite, et les nouvelles représentées par l'intelligence artificielle, le cloud computing, la blockchain, etc. Infrastructure technique, telle que l'infrastructure de puissance de calcul représentée par les centres de données et les centres informatiques intelligents. Le second est l'intégration des infrastructures. Se réfčre principalement ŕ l'application en profondeur d'Internet, des mégadonnées, de l'intelligence artificielle et d'autres technologies pour soutenir la transformation et la mise ŕ niveau des infrastructures traditionnelles, puis former une infrastructure convergente. Le troisičme est une infrastructure innovante. Se réfčre principalement ŕ l'infrastructure avec des attributs de bien-ętre public soutenant la recherche scientifique, le développement technologique et le développement de produits, tels que les principales infrastructures scientifiques et technologiques, les infrastructures scientifiques et éducatives, les infrastructures d'innovation technologique industrielle, etc. Nous avons également résumé les politiques dans des domaines connexes au cours des derničres années (figure 2). Aprčs avoir trié les projets PPP, nous avons constaté que la nouvelle infrastructure généralisée représentait environ 15% de l'ensemble de la bibliothčque PPP (Voir le rapport "Nouvelle version de" 4 billions "? Nouvelles infrastructures? Des indices de 29 provinces, villes et deux associations", 20200305).

(3) En termes de nouvelles consommations, nous insistons principalement sur la combinaison de nouveaux formats et de nouveaux produits. Les sous-secteurs tels que la restauration, les transports, l'éducation, l'électronique grand public, les loisirs et le divertissement impliquent tous de nouveaux contenus de consommation. Si nous considérons simplement les ventes au détail en ligne et non physiques en pourcentage de la société, la nouvelle consommation représente environ 25%. Si vous considérez le hors ligne et le gouvernement et les groupes gouvernementaux, la proportion de la nouvelle consommation dans l'économie sera Plus gros.

Par conséquent, pour estimer approximativement la proportion de la nouvelle économie généralisée du point de vue de la méthode de la demande, nous avons considéré les deux dimensions de l'investissement et de la consommation,

(Remarque 1: en raison de la difficulté de fractionner la nouvelle valeur ajoutée économique du produit de haute technologie ŕ l'exportation, nous ne l'examinerons que du point de vue de la consommation et de l'investissement. Si les facteurs d'exportation sont inclus, la proportion de la nouvelle économie augmentera davantage. Le coefficient de conversion de l'extrémité de l'investissement dans la formule est basé sur le capital Le taux de formation est converti et l'hypothčse forte contenue dans la conversion est que le taux de conversion du capital d'investissement dans la nouvelle industrie économique est cohérent avec d'autres industries. En outre, nous nous appuyons uniquement sur la proportion approximative de la bibliothčque de projets PPP pour faire des hypothčses pour la nouvelle infrastructure. Il existe un certain degré d'incertitude. Conversion de la partie consommation Le coefficient se compose de la part du zéro social dans les dépenses de consommation finale et de la part des dépenses de consommation finale dans le PIB.)

Pour la proportion de la nouvelle économie au sens étroit, nous avons effectué une évaluation plus précise du point de vue de la méthode de production:

En combinant la consommation et l'investissement du côté de la demande intérieure, nous pensons que la proportion de la nouvelle économie généralisée est d'environ 20% ŕ 25% du PIB, et la proportion de la nouvelle économie étroitement définie est d'environ 7%. Étant donné que nous avons fait des hypothčses solides sur l'ampleur de la nouvelle infrastructure, il peut y avoir une certaine incertitude dans la part de la nouvelle économie généralisée. Selon le "Livre blanc sur le développement et l'emploi de l'économie numérique en Chine (2018)" publié par la China Information and Communications Academy, d'un point de vue global, l'économie numérique de la Chine a maintenu une croissance rapide ces derničres années, et sa part du PIB a continué d'augmenter. Atteint 27,2 billions de yuans, ce qui représente environ 32,7% du PIB, mais seulement légčrement plus que notre estimation.

2. Du tableau des entrées-sorties pour voir la nouvelle économie dans les changements structurels macroéconomiques

Selon la définition large de la nouvelle économie, quel rôle la nouvelle économie joue-t-elle dans la croissance économique de la Chine? Quelle est la situation actuelle des changements structurels économiques? Nous essayons de faire une observation de la nouvelle économie au sens large du point de vue du tableau entrées-sorties.

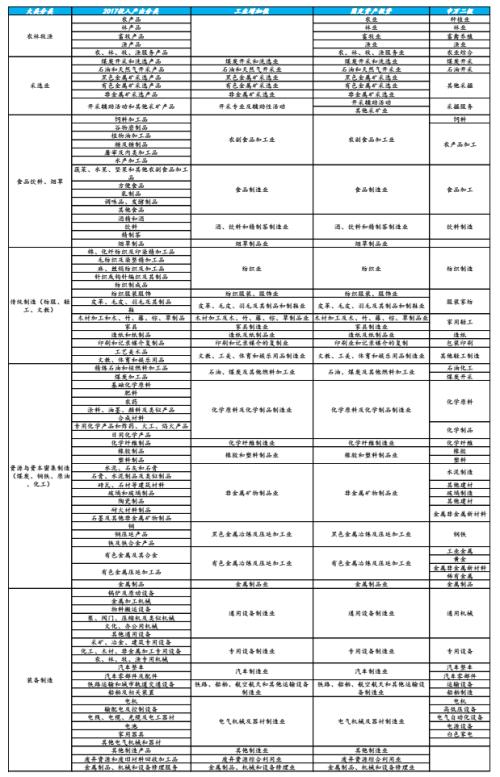

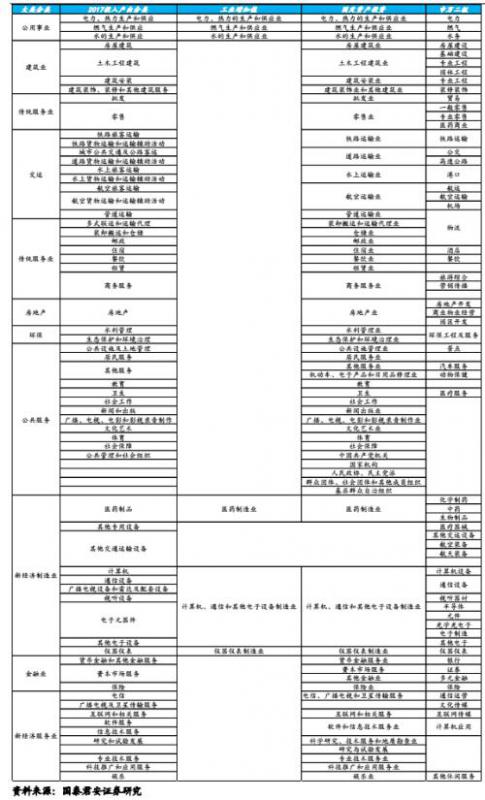

Avant d'analyser des problčmes spécifiques, afin de résoudre le problčme qui a longtemps nui ŕ la recherche macroéconomique et ŕ la recherche industrielle - le lien entre la classification macro statistique et la classification industrielle, nous avons interprété la classification du tableau des entrées et sorties du Bureau des statistiques, la classification industrielle de l'économie nationale et l'industrie de Shenwan. Classification, correspondance biunivoque entre l'industrie des tableaux d'entrées-sorties et la classification de l'industrie économique nationale et des entreprises cotées (voir l'annexe 1), et enfin les trois divisions de l'industrie sont reliées pour établir les fondements de l'analyse.

2.1 Plusieurs concepts de base dans le tableau entrées-sorties

Sur la base de l'analyse du tableau entrées-sorties, nous utilisons principalement trois concepts de base pour observer les changements dans la structure économique:

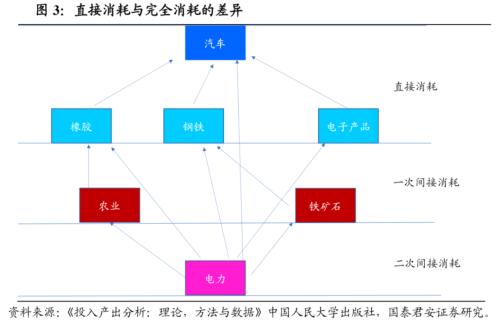

(1) Coefficient de consommation directe et coefficient de consommation complet: Le coefficient de consommation directe représente la consommation de la valeur unitaire de production du secteur A dans l'économie en tant qu'intrant intermédiaire des produits du secteur B. Le coefficient de consommation complet représente la consommation totale de la production finale de l'unité du secteur A dans l'économie en tant qu'intrant intermédiaire du produit du secteur B, y compris la consommation directe et la consommation indirecte. Nous prenons la consommation d'énergie de la production automobile comme exemple pour donner une brčve explication (figure 3). La production automobile nécessite un apport direct de caoutchouc, d'acier, de produits électroniques et d'électricité, mais la production de caoutchouc, d'acier, de produits électroniques, etc. nécessite également la consommation d'électricité, qui constitue une consommation indirecte. La sélection du minerai de fer avant la production d'acier L'électricité est également nécessaire, ce qui constitue la consommation indirecte secondaire d'électricité. Par conséquent, la consommation totale d'électricité par la production automobile comprend non seulement la consommation directe de la production, mais également les multiples consommations indirectes. On peut voir que la consommation dans le tableau des entrées-sorties inclut la demande pour elle-męme. Par exemple, la production d'électricité consomme également de l'électricité (comme l'extraction du charbon).

(2) Coefficient d'influence et coefficient d'induction: L'influence de l'industrie représente la mesure dans laquelle la production unitaire de l'industrie affecte la demande d'autres industries, et peut également ętre comprise comme la taille de l'attraction de production. Plus l'influence est grande, plus le rôle de l'industrie dans la traction de la demande dans diverses industries est évident. Le coefficient d'influence supérieur ŕ 1 indique que l'influence de l'industrie dépasse l'influence moyenne de divers secteurs de l'économie nationale. La sensibilité représente le degré d'induction de la demande de chaque industrie lorsque chaque industrie ajoute une unité de production finale, c'est-ŕ-dire l'aide ŕ la production que l'industrie doit fournir. Plus la sensibilité est grande, plus le rôle de l'industrie dans la promotion de l'offre économique est fort et plus le coefficient de sensibilité est élevé Les grandes industries représentatives jouent un rôle plus important dans le goulot d'étranglement de la croissance économique.

(3) Quantité induite par la production et coefficient induit par la production: Le montant induit par la production représente la production induite par la demande finale (consommation, investissement, exportation) vers diverses industries, c'est-ŕ-dire la production totale requise par chaque industrie par la consommation directe et indirecte pour répondre ŕ une certaine demande finale, le coefficient induit par la production correspond Plus le coefficient du rapport entre le montant induit et le montant de la demande finale est élevé, plus l'impact de ce type de demande finale sur la production de l'industrie est important.

2.2 La performance de la nouvelle économie dans le tableau entrées-sorties

Nous avons reclassé 149 sous-secteurs selon le tableau étendu du tableau entrées-sorties annoncé en 2019, et avons finalement formé l'agriculture, la foresterie, l'élevage et la pęche, l'exploitation miničre et la sélection, l'alimentation et les boissons et le tabac, la fabrication traditionnelle (textile, industrie légčre, etc.) et les ressources. Avec la fabrication ŕ forte intensité de capital (charbon, acier, pétrole brut, produits chimiques, etc.), la fabrication d'équipements, les services publics, la construction, les services traditionnels (commerce de gros et de détail), les transports, les finances, l'immobilier, la protection de l'environnement, les services publics, la nouvelle fabrication économique, la nouvelle économie Seize grandes industries du secteur des services.

Du point de vue de la valeur de la production, la proportion de la plupart des industries dans les industries primaire et secondaire a diminué en 2017 par rapport ŕ 2012, et l'industrie tertiaire a considérablement augmenté, en particulier dans la nouvelle industrie des services économiques. Si l'on regarde la tendance générale, l'industrie avec l'augmentation la plus rapide de la proportion de la valeur de la production en 2017 par rapport ŕ 2012 est Industrie des services de la nouvelle économie, industrie de la construction, industrie des services publics . La fabrication dans la nouvelle économie et les services dans la nouvelle économie représentent 14% de la valeur totale de la production. Puisque nous classons l'équipement général, spécial et de livraison comme fabrication d'équipement dans la classification, si l'industrie de la fabrication d'équipement est prise en compte, le rapport de la valeur de sortie sera plus élevé. .

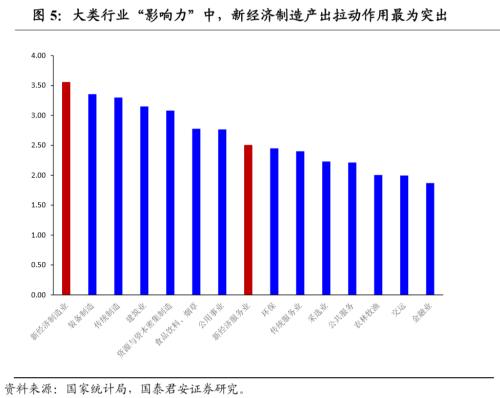

Du point de vue du coefficient d'influence et du coefficient d'induction, l'industrie manufacturičre de la nouvelle économie a la plus grande influence sur l'économie parmi les industries ŕ grande échelle. En outre, la fabrication d'équipements, la fabrication traditionnelle et les industries de la construction sont également relativement avancées, reflétant le rôle global des nouvelles industries manufacturičres dans la promotion de la croissance économique. Déjŕ dans une position importante. Du point de vue de la sensibilité, les industries "contraintes" ŕ la croissance économique sont principalement concentrées dans les industries manufacturičres ŕ forte intensité de ressources et de capital. D'un côté, cela montre qu'il y a encore place ŕ l'amélioration du modčle de croissance économique.

Du point de vue des industries subdivisées, en termes d'influence, les ordinateurs, les équipements de communication et les équipements audiovisuels sont parmi les meilleurs, avec une stimulation économique bien plus importante que la moyenne de l'industrie. En termes de sensibilité, nous constatons qu'en plus des matičres premičres traditionnelles, des services publics et de certains services de gros et de détail, les composants électroniques sont classés relativement haut, reflétant que l'industrie des composants électroniques est en quelque sorte devenue le "goulot d'étranglement" de la croissance économique actuelle. .

2.3 Parmi les industries piliers, la nouvelle industrie des services économiques croît plus rapidement que l'industrie manufacturičre

Comment l'industrie pilier de la Chine a-t-elle changé? Nous pensons que les industries piliers se reflčtent principalement dans léconomie dun pays avec une proportion élevée de léconomie nationale, qui constitue la principale source de revenu national, et occupe une position importante dans les recettes fiscales dun pays. Sur la base du classement par industrie de la production totale, de la rémunération du travail en valeur ajoutée et de la taxe nette sur la production dans le tableau entrées-sorties, nous classons simplement les trois indicateurs pour obtenir les industries piliers. Dans les principales industries, les cinq industries qui constituent actuellement les piliers de la Chine sont la fabrication ŕ forte intensité de ressources et de capital, l'industrie des services traditionnels, la fabrication d'équipements, l'industrie de la construction et la nouvelle industrie des services économiques (figure 7). Ŕ en juger par les changements de classement, l'augmentation la plus significative en 2017 par rapport ŕ 2012 a été l'industrie des services de la nouvelle économie, tandis que l'industrie financičre a également bien performé et que les industries manufacturičres et miničres traditionnelles ont diminué davantage. En termes de sous-secteurs, nous constatons que les sous-secteurs des composants électroniques et des pičces automobiles se classent parmi les premiers pour la premičre fois depuis 2002 (voir l'annexe 3).

2.4 Du point de vue de la chaîne industrielle pour voir l'amélioration du nouveau statut économique et la mise ŕ niveau technologique de la chaîne industrielle

Pour les relations d'investissement de plusieurs grandes chaînes industrielles, nous avons trouvé quelques industries comme exemples:

(1) Les industries qui demandent davantage de nouveaux composants économiques sont concentrées dans la chaîne de fabrication d'équipements et la chaîne automobile, et la demande de l'industrie de la construction pour les services techniques professionnels dans les nouveaux services économiques a également augmenté de maničre significative. Certaines industries de l'industrie manufacturičre ont commencé ŕ montrer une tendance orientée vers les services, et les services en amont augmentent leurs investissements.

(2) En tant qu'industrie en amont, les composants électroniques sont une sous-industrie relativement rapide dans laquelle de nouveaux composants économiques pénčtrent dans la fabrication d'équipements, l'automobile et d'autres industries manufacturičres.

Plus précisément:

-

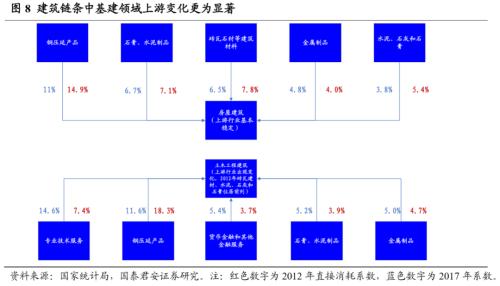

Chaîne de construction: Nous avons sélectionné deux sous-chaînes de construction de logements et de construction de génie civil liées ŕ l'immobilier et aux infrastructures. En ce qui concerne la construction de logements, l'industrie en amont est fondamentalement stable. On peut voir qu'ŕ l'exception des produits métalliques, d'autres types d'intrants en amont ont légčrement diminué ŕ des degrés divers. Derričre cela, il y a l'augmentation des contributions de la finance monétaire et des services techniques professionnels. La construction de génie civil est plus importante, ŕ l'exception des changements importants dans l'industrie en amont (en amont, la brique, la pierre, le ciment, la chaux et le gypse occupaient une position importante en 2012, et elle figurait déjŕ parmi les cinq premiers en 2017), les services techniques professionnels sont dans les projets d'infrastructure Il y a eu une augmentation substantielle des investissements. Nous pensons que les changements dans les intrants de production de la chaîne de construction reflčtent l'augmentation importante des investissements dans l'arpentage et la cartographie, l'exploration géologique, les technologies d'ingénierie et d'autres technologies dans le domaine des infrastructures, et l'importance des ressources monétaires et financičres. Dans le męme temps, la proportion d'intrants tels que les produits laminés en acier a diminué.

-

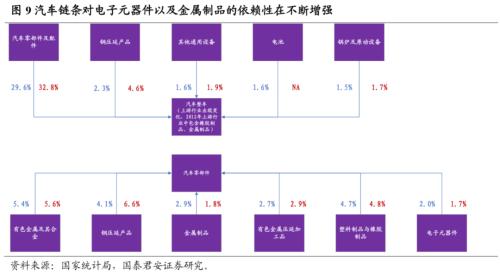

Chaîne de voiture: Nous avons constaté que les changements dans la chaîne des pičces automobiles ne sont pas significatifs. Les changements en amont sont principalement concentrés dans l'ensemble du véhicule. Parmi eux, la batterie est devenue l'industrie des intrants en amont en 2017. En 2012, les produits en caoutchouc et les produits métalliques en amont ont été classés moins bien. De plus, nous avons constaté que la dépendance des chaînes automobiles ŕ l'égard des composants électroniques et des produits métalliques augmente également. Il convient de noter que dans l'industrie en amont, nous avons négligé l'investissement dans les services de gros, de détail et aux entreprises. L'investissement dans l'industrie des services susmentionnée a également augmenté de maničre significative dans la chaîne automobile en 2017.

-

Chaîne de fabrication traditionnelle: Nous avons sélectionné deux sous-chaînes de textile, habillement et mobilier pour l'observation. La chaîne de fabrication traditionnelle a montré une trčs forte stabilité dans les intrants en amont. Indépendamment de l'industrie en amont ou du ratio des intrants, les changements en 2017 par rapport ŕ 2012 sont fondamentalement négligeables. Cependant, nous avons constaté que l'investissement dans les services de gros et de détail a diminué dans le domaine du textile et de l'habillement, mais a augmenté dans la chaîne du meuble, ce qui indique que la proportion des investissements dans l'industrie des services dans l'industrie manufacturičre traditionnelle a considérablement divergé.

-

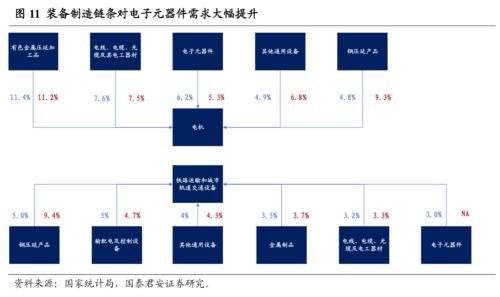

Chaîne de fabrication d'équipements: Nous avons sélectionné deux sous-chaînes de transport ferroviaire et d'équipement et de moteurs de transport ferroviaire urbain pour observation. Nous avons constaté que l'investissement en amont dans les sous-secteurs liés aux moteurs et au matériel de transport ferroviaire dans la fabrication de matériel est relativement stable, mais en 2017, l'industrie du transport ferroviaire et du matériel de transport ferroviaire en amont a réduit la demande de produits laminés en acier, tout en augmentant l'investissement dans l'industrie des composants électroniques. Les sous-chaînes de pičces ont des similitudes. Dans le męme temps, la demande de composants électroniques dans le secteur automobile a encore augmenté.

-

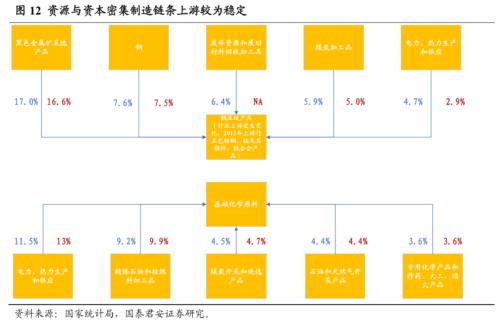

Chaîne de fabrication ŕ forte intensité de ressources et de capitaux: Nous avons sélectionné deux sous-chaînes de produits laminés en acier et de matičres premičres chimiques de base pour l'observation. Il y a eu quelques changements dans l'amont des produits en acier laminés ces derničres années. Les ressources en déchets et les produits de recyclage et de traitement des déchets ont remplacé l'acier, le fer et les pičces moulées en amont. Dans le męme temps, la demande de charbon, ainsi que d'électricité et de chaleur des produits laminés en acier a également augmenté. En termes de matičres chimiques de base, l'industrie en amont et le ratio intrants sont restés relativement stables, les investissements dans la production électrique et thermique occupant une place importante.

Trois, La macro de la nouvelle économie statut Adapté ŕ la demande

3.1 Le statut macroéconomique de la nouvelle économie et son rôle dans la relance de la production et des investissements

Au milieu des changements dans la structure macroéconomique, quelle est la position macroéconomique et le rôle moteur de la nouvelle économie?

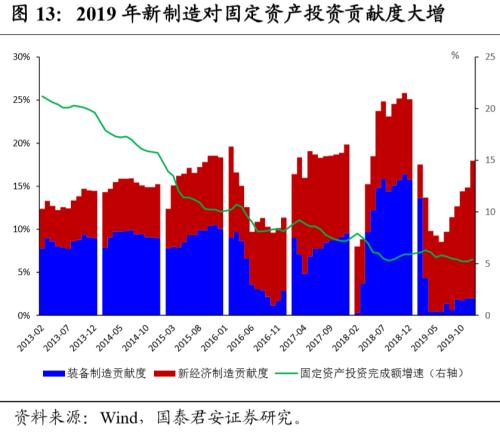

Nous avons mesuré la proportion et la contribution de la nouvelle économie aux investissements et ŕ la production en fonction de la croissance et du poids de l'industrie. Nous avons constaté que la contribution de la nouvelle économie du côté de la production est plus élevée que celle du côté de l'investissement, Le taux de cotisation du taux de croissance a atteint environ 20%. Le taux de contribution du taux de croissance du côté des investissements oscille autour de 5% ŕ 16%. Si la contribution du côté des investissements est évaluée par le 10% central, la nouvelle économie manufacturičre augmentera l'investissement en immobilisations d'environ 0,1 point pour chaque augmentation de 1%. Du côté de la production, l'augmentation correspondante de 1% de la nouvelle composante économique augmentera la production d'environ 0,2 point.

De plus, l'élasticité de la nouvelle composante économique du côté de la production est également plus importante. Le taux de croissance de la valeur ajoutée manufacturičre de haute technologie peut atteindre plus de 5 points au cours du trimestre, et le taux de croissance du PIB de l'industrie de l'information peut atteindre plus de 10 points au cours de l'année, bien plus que les fluctuations générales de l'industrie. Par conséquent, se référant ŕ la situation de ces derničres années, la nouvelle fabrication économique peut augmenter la valeur ajoutée industrielle d'environ 1 ŕ 2 points et la convertir en PIB d'environ 0,3 ŕ 0,6 point. Du côté des investissements, le taux de croissance maximal du taux de croissance des investissements des industries manufacturičres et des services de la nouvelle économie au cours du trimestre est d'environ 5 points, et l'augmentation de l'investissement est de 0,5 point, ce qui se traduit par un PIB d'environ 0,25 point. Par conséquent, en général, l'estimation prudente de la nouvelle composante économique L'augmentation du PIB peut atteindre 0,6-0,9 point ŕ court terme.

3.2 Comment la nouvelle économie réagit aux changements des trois principales demandes

Sur la base de la quantité induite par la production, nous observons une fois de plus l'état de la nouvelle composante économique du point de vue de trois demandes principales de consommation, d'investissement et d'exportation. Le montant induit par la production représente le montant induit par la production de la demande finale d'une industrie. Nous distinguons trois perspectives: la consommation des ménages, l'investissement en immobilisations et l'exportation:

(1) Ŕ en juger par les changements intervenus en 2017 et 2012, la réponse de la nouvelle industrie des services économiques aux trois principales demandes est relativement sensible, c'est-ŕ-dire que les trois principales demandes sont plus importantes dans la production de nouveaux services économiques. Ŕ en juger par le classement du montant absolu, en 2017, les trois principales demandes étaient parmi les meilleures en termes de production induisant une quantité de ressources et une fabrication ŕ forte intensité de capital.

(2) La nouvelle fabrication est la plus sensible ŕ la réaction des exportations, c'est-ŕ-dire que la production côté exportation induit la plus grande quantité, et une augmentation de 1% des exportations signifie que la production de la nouvelle fabrication économique est augmentée de 0,52%. Une augmentation de 1% de la consommation et des investissements des ménages correspond ŕ une augmentation de 0,3% et 0,14% dans la fabrication de la nouvelle économie. Par conséquent, l'impact des chocs ultérieurs de la demande extérieure sur les nouvelles industries manufacturičres doit ętre pris en compte.

(3) Du point de vue des investissements en immobilisations, les industries ayant le coefficient d'induction le plus élevé sont la construction et la fabrication ŕ forte intensité de capital et de ressources, et les industries avec le coefficient d'induction de consommation le plus élevé sont les aliments et les boissons, le tabac, l'agriculture, la foresterie, l'élevage et la pęche. Par conséquent, l'investissement a limité la demande pour la nouvelle économie. Cependant, nous pensons que les efforts de la nouvelle infrastructure au cours de l'année compenseront efficacement l'absence de réponse ŕ cette demande.

En combinant le calcul du statut macroéconomique et du coefficient d'induction de production, nous pouvons tirer trois conclusions:

(1) Outre l'amélioration des nouvelles infrastructures induite par les politiques contracycliques dans la période post-épidémique, le macro-environnement ŕ court terme sera plus propice aux nouveaux services économiques. Qu'il s'agisse d'un rebond de la consommation ou d'une augmentation de l'investissement, les deux ont une plus forte attraction dans la production de nouveaux services économiques;

(2) Bien que dans la période post-épidémique, l'activité économique intérieure soit progressivement revenue ŕ la normale, la pression ŕ la baisse du côté des exportations crée encore une forte incertitude dans le nouveau secteur manufacturier. Bien que la réparation de la demande intérieure puisse partiellement couvrir l'impact négatif, il existe toujours une forte probabilité de traînée globale.

(3) La nouvelle économie est essentielle au rôle de "relance" de la croissance économique de la Chine. Bien qu'en termes de volume, les ingrédients traditionnels soient toujours la "pierre de lest" pour une croissance économique stable, et l'effet de fond est également trčs important, mais des changements dans la production et l'investissement, nous avons vu que les ingrédients traditionnels ont progressivement diminué ces derničres années. Par conséquent, dans le processus de faiblesse de l'industrie traditionnelle ou d'essayer d'améliorer ŕ nouveau la performance marginale, la nouvelle économie n'a pas de substitut ŕ l'attraction économique.

quatre, Comment observer la nouvelle économie et sa transmission interne

Il existe déjŕ des informations décrivant les industries de haute technologie dans les statistiques officielles, mais en raison de la couverture limitée et de la représentation limitée, la façon de capturer l'énergie cinétique de la nouvelle économie est devenue un problčme. Nous avons essayé de fournir des suppléments sous deux angles: l'un est notre Le nouvel indice économique établi au stade précoce, le second est la logique de transmission de la chaîne industrielle, le premier correspond ŕ l'observation de l'évolution des revenus des sociétés cotées dans la nouvelle économie, et le second correspond ŕ l'observation de l'évolution de l'économie réelle de la nouvelle économie.

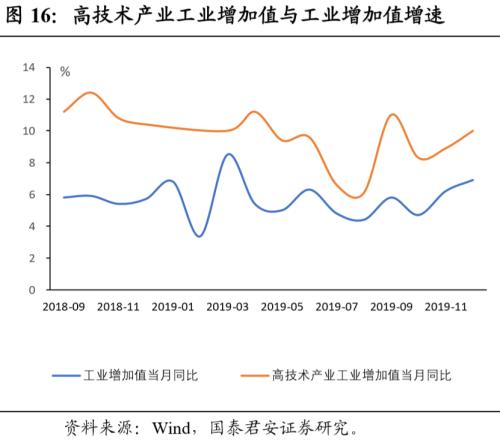

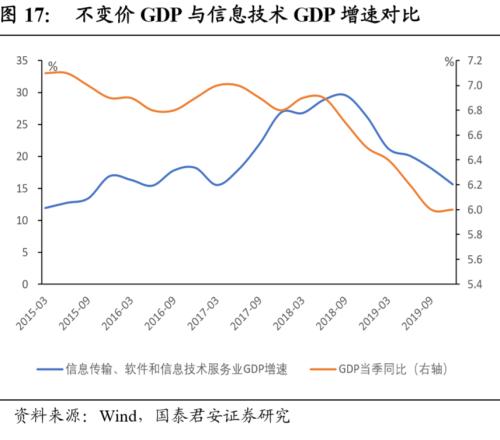

En termes de statistiques officielles, nous pouvons comprendre approximativement la performance actuelle de la nouvelle économie dans l'économie chinoise ŕ partir de quelques indicateurs approximatifs. En termes de production, le taux de croissance des industries de haute technologie a toujours maintenu une croissance rapide. Le taux de croissance en 2019 est fondamentalement supérieur de plus de 3 points au taux de croissance de la valeur ajoutée industrielle. En termes de comparaison du taux de croissance du PIB (prix constants), le taux de croissance du PIB des technologies de l'information a beaucoup fluctué ces derničres années. Il est bien supérieur au taux de croissance global du PIB, et la différence de taux de croissance a atteint son maximum vers 2018, proche de 23%. Les statistiques du China Information and Communication Research Institute sur l'ampleur de l'économie numérique de la Chine ont souligné qu'en 2017, l'économie numérique de la Chine a atteint 27,2 billions de yuans, se classant deuxičme au monde, avec un taux de croissance annuel composé de 38%, dépassant de loin le taux de croissance du PIB sur la męme période. Léconomie représente 33% du PIB total du pays, ce qui est proche ou supérieur ŕ celui de certains pays développés occidentaux.

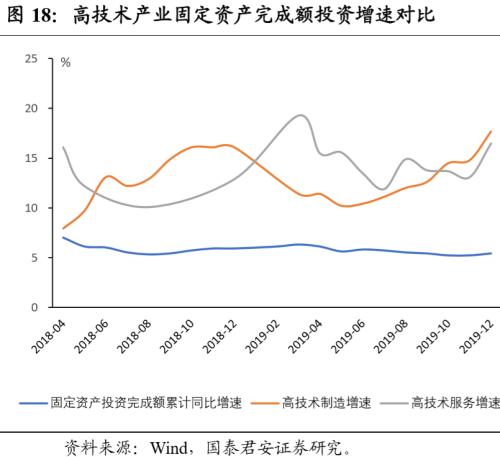

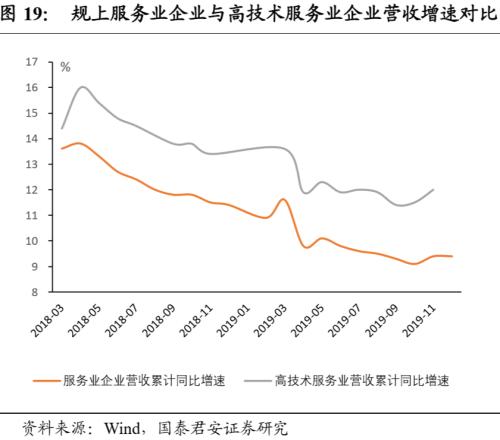

En termes d'investissement en immobilisations, les taux de croissance de la fabrication de haute technologie et des services de haute technologie sont beaucoup plus élevés que le taux de croissance global des investissements en immobilisations, et les revenus des sociétés de services de haute technologie au-dessus de la taille désignée présentent également les męmes caractéristiques, c'est-ŕ-dire que le taux de croissance est toujours supérieur ŕ Le niveau de revenus global de l'industrie des services. Sous une observation superficielle, l'investissement dans les industries de haute technologie dans la nouvelle composante économique montre deux caractéristiques de forte volatilité et de forte croissance.

Pour le supplément de la nouvelle capture économique d'énergie cinétique, dans le rapport précédent, nous avons construit le nouvel indice économique de Guotai Junan dans la perspective du volume et du prix, combiné aux données de production, d'investissement, d'importation et d'IPP liées aux industries de haute technologie. (Pour la méthode de construction spécifique, veuillez vous reporter au rapport "Building Guotai Junan Economic Index: Leading and Synchronous Index", 20191025), La perspective de sélection de l'indice est basée sur la pertinence des revenus de la société cotée et reflčte l'état de fonctionnement de la société cotée dans la nouvelle économie. Nous pouvons voir ŕ travers l'indice que le déclin de la nouvelle économie dans l'épidémie est plus faible que les fluctuations de la valeur ajoutée industrielle, ce qui montre de côté que la nouvelle composante économique de la phase épidémique est plus résistante.

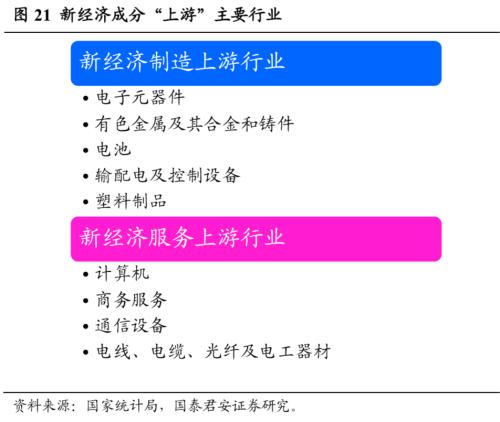

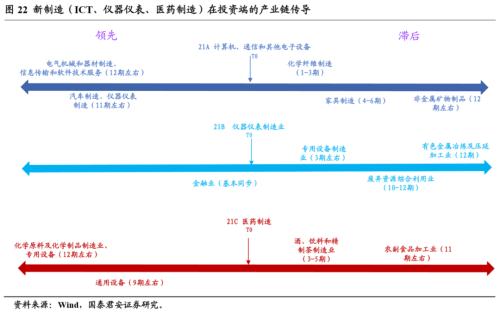

En ce qui concerne la transmission de la chaîne industrielle du point de vue de l'économie réelle, sur la base du tableau entrées-sorties, nous examinons les chaînes "en amont" des industries de fabrication de la nouvelle économie et de segmentation des services de la nouvelle économie. Parmi eux, l'amont du cur de la nouvelle fabrication est concentré dans des secteurs tels que les composants électroniques et les métaux non ferreux et leurs alliages et pičces moulées, et le secteur amont des nouveaux services économiques est concentré dans des secteurs tels que les ordinateurs, les services aux entreprises et les équipements de communication. Au sein de l'industrie de la nouvelle économie, les composants électroniques constituent le cur en amont, et l'industrie des services de la nouvelle économie est l'industrie informatique.

En termes de rotation et de transmission de la chaîne industrielle, nous effectuons une analyse de corrélation sur les données sectorielles subdivisées en deux dimensions de production et d'investissement, d'une part pour capter ŕ l'avance les nouveaux signaux énergétiques cinétiques économiques, et d'autre part pour vérifier le fonctionnement du nouvel indice économique. Sur la base des coefficients de corrélation de plus de 12 périodes avant et aprčs toutes les industries depuis 2012, nous avons sélectionné certaines industries avec les coefficients de corrélation les plus importants comme jugement de rotation. En termes de production, nous constatons que la plupart des industries manufacturičres de la nouvelle économie sont en phase avec l'industrie manufacturičre traditionnelle, c'est-ŕ-dire que la relation dominante et retardée dans la perspective de la production n'est pas importante. Toutefois, du point de vue de l'investissement, il existe des relations de pointe et de retard dans la transmission de certaines industries dans le domaine de la nouvelle fabrication économique, nous en avons résumé trois.

Nous avons trouvé deux conclusions intéressantes de la brčve chaîne de transmission: l'une est que l'industrie financičre a un certain rôle dans la promotion de l'industrie de l'instrumentation, et ŕ son tour, les ordinateurs, les communications et autres équipements électroniques; l'autre est la partie principale des ordinateurs, des communications et d'autres équipements électroniques Dans l'industrie manufacturičre de l'industrie légčre, nous pensons que cela est principalement dű au lien du côté exportation, donc la réparation ultérieure du côté exportation aprčs l'impact, la séquence de l'industrie aura une forte probabilité de suivre cette loi.

De plus, dans la nouvelle industrie des services économiques, nous avons constaté que l'industrie de la transmission de l'information, des logiciels et des services de technologie de l'information est en retard d'environ 15 périodes sur l'industrie de l'imprimerie, en retard d'environ 13 périodes sur l'industrie de la fabrication de fournitures culturelles et éducatives, industrielles et artistiques, sportives et de divertissement d'environ 13 périodes, et les secteurs de la recherche scientifique, des services techniques et des enquętes. Il est ŕ la traîne de l'industrie de fabrication pharmaceutique, de la fusion de métaux non ferreux et de l'industrie de transformation du laminage en environ 11 phases.

Sur la base d'une compréhension globale de la nouvelle économie, nous pensons que la nouvelle économie jouera un rôle positif en "accélérant" la croissance économique de la Chine ŕ court terme, mais la plus grande importance de la nouvelle économie pour l'économie chinoise est d'améliorer la productivité totale des facteurs et d'accélérer la croissance économique ŕ long terme. La nouvelle économie a une importance ŕ long terme pour réduire les coűts, réduire la consommation d'énergie et créer de nouvelles richesses (actifs numériques). Bien que la nouvelle économie ait entraîné la perte d'emplois ŕ court terme dans certaines industries traditionnelles, elle a également entraîné une augmentation continue de l'emploi, en particulier dans le secteur des services, combinée ŕ la nouvelle forme d'entreprise.

Ŕ l'heure actuelle, la Chine est entrée dans l'čre post-épidémique. Au moment oů la demande intérieure se rétablit, la situation globale de l'épidémie ŕ l'étranger est toujours ŕ un niveau élevé. La troisičme vague de chocs épidémiques ŕ l'étranger arrivera également. Les chocs externes doivent encore ętre vigilants. Sur la base d'un contexte aussi vaste, nous pensons que:

La premičre consiste ŕ trouver des domaines oů la demande intérieure et la nouvelle économie se croisent, comme les liens alternatifs produits dans le pays dans la nouvelle fabrication, la consommation obligatoire dans la nouvelle consommation et les politiques anticycliques pour les nouvelles infrastructures. Le redressement de la croissance économique subséquente entraînera inévitablement la demande dans les domaines susmentionnés grâce ŕ la réparation de la demande intérieure.

Deuxičmement, l'application des nouvelles formes commerciales et des nouveaux modčles catalysés par l'épidémie dans l'économie traditionnelle accélérera le rythme de numérisation de la vie des résidents et de numérisation. Les entreprises manufacturičres traditionnelles couvertes par les nouveaux services économiques sont également confrontées ŕ des améliorations de la production et de la gestion. Par conséquent, les avantages des nouveaux services économiques sont relativement concentrés et la tendance ŕ la croissance a été consolidée par l'impact de l'épidémie;

Troisičmement, le soutien politique subséquent ŕ la nouvelle composante économique continuera d'ętre renforcé. Dans la réforme des facteurs axée sur le marché, la tendance ŕ l'augmentation de la part de la nouvelle économie ne s'arrętera pas. La stabilisation de l'emploi, la promotion de la consommation et la protection des moyens de subsistance des populations imposeront des exigences plus élevées aux nouveaux services économiques.

Bien que l'impact de l'épidémie ait entraîné une interruption des activités économiques, elle touchera également le bouton pour que la nouvelle économie entre dans une nouvelle étape de développement. Nous pensons que l'importance de la nouvelle économie dans la macroéconomie chinoise entrera dans un canal ŕ croissance rapide !

annexe

Annexe 1: Tableau de correspondance de la classification des industries

Annexe 2: Impact et sensibilité de l'industrie

Annexe 3: Classement des industries piliers dans les sous-industries, les composants électroniques ont considérablement augmenté en 2017

Annexe 4: Divers coefficients d'induction de production

Cet article provient du site Web de l'industrie financičre