Cui Li / texte

La seconde moitié de 2018, par l'impact d'une guerre commerciale, l'économie chinoise a ralenti, a exprimé son soutien ŕ la politique économique, au début de cette année la banque centrale de Chine a réduit le ratio de réserves de dépôt complet 100 points de base, et a continué ŕ injecter des liquidités grâce ŕ des opérations sur le marché libre. Depuis Janvier de cette année, la China Insurance Regulatory Commission a approuvé l'argent obligations perpétuelles émises par des banques ŕ reconstituer le capital, la banque centrale a également introduit de nouveaux outils de liquidité, « l'échange de billet de banque centrale », afin d'assurer la liquidité de la dette durable, l'achat d'obligations en attirant des institutions durables, soutien capital de la Banque et l'expansion de la table d'épaississement. Alors que les taux directeurs (y compris les OMO, les taux d'intéręt MLF et de la FSL) n'a pas été coupé, et ces taux d'intéręt restent ŕ des niveaux bas, chambre plus limité pour l'ajustement vers le bas lui-męme au cours du durcissement de la politique 2016-2017, mais récemment sur les « abaisser les taux d'intéręt réels, » la la discussion et la possibilité des taux d'intéręt de taille de la banque centrale de la Chine ne peuvent pas ętre complčtement exclus.

Par coďncidence, l'environnement global de taux d'intéręt a virage ŕ 180 degrés avec les banques centrales ont fortement chuté au cours des trois derniers mois. taux d'intéręt de la dette américaine ŕ long terme en Novembre était sur un haut de 3,2%, mais les cools de l'économie mondiale, la volatilité des marchés, la Fed tourner nettement pigeon, les taux d'intéręt de la dette ŕ long terme tout en bas. La surprise est que le marché, au début de Mars de la Banque centrale européenne (BCE) Mario Draghi, président d'une évaluation plus optimiste contre-année de l'économie et la sortie des lignes directrices monétaires accommodantes, a déclaré qu'il recommencerait l'assouplissement monétaire, afin d'améliorer la liquidité des banques commerciales dans la zone euro soutenir.

Dans le męme sens sous le support lâche, les taux d'intéręt intérieurs vers le bas ŕ l'intérieur et ŕ l'extérieur, d'ętre un retour de crédit ŕ l'époque de l'expansion du marché devrait passer de nouveau. En fait, la Chine en Janvier de cette année le volume lourd que prévu de nouveaux crédits, y compris le financement social total et obligations des collectivités locales, y compris le crédit total a touché le fond ont fortement rebondi d'année en année. Devrait rebondir dans le montant total du crédit ŕ l'avenir se poursuivra pendant plusieurs mois. Non seulement le volume lourd du crédit bancaire, le financement obligataire marquera le début d'un nouveau point culminant.

L'environnement économique et politique est pas étranger ŕ la Chine. La derničre décennie, l'économie mondiale, y compris la Chine liaison descendante multi-usage lâche monétaire et du crédit ŕ couvrir afin de stimuler les investissements des entreprises et les dépenses de consommation et de la demande accrue. Mais l'effet réel et peu satisfaisant, l'assouplissement monétaire n'a pas atteint une reprise économique soutenue et une pression accrue de nombreuses dettes, les prix élevés de l'immobilier et ainsi de suite.

soutien politique similaire, la possibilité d'avoir des effets différents? Alors que l'assouplissement monétaire cyclique, le gouvernement a également souligné que la réforme « du côté de l'offre financičre » dans l'espoir de l'économie réelle a continué d'améliorer les capacités de services financiers. Comment réaliser cette vision? Quelles seront les options de politique future?

récupération et croissance du secteur manufacturier

Avec peu plus de soutien au crédit

En dépit de l'assouplissement du crédit sont de soutenir l'économie réelle, en particulier le secteur manufacturier comme la cible principale. Dans la pratique, le cycle du crédit et le cycle de production des investissements des entreprises pas de corrélation significative. La derničre décennie, que ce soit par les dépenses d'infrastructures financičres de relance monétaire ou de la classe, l'expansion du crédit des effets multiplicateurs de l'industrie de fabrication sont limitées. Par exemple, 2015-2016 assouplissement de la politique, l'expansion du crédit, principalement les infrastructures de l'immobilier ŕ apporter l'augmentation des investissements dans le secteur manufacturier a continué de baisser.

2017-- 2018 situation est le contraire: le début de 2016, des politiques visant ŕ renforcer le contrôle des risques financiers. Accompagné par l'introduction de la « gestion de l'information, de nouvelles rčgles », 2017-- Au cours de 2018 désendettement financier important, le financement total des entreprises non financičres (crédit + obligations) ralentissement. Bien que le resserrement de la politique, la croissance du crédit vers le bas, la majorité du secteur manufacturier au cours des trois derničres années, le désendettement, l'investissement manufacturier est allé ŕ contre-courant pour chauffer (figure I), la crise financičre de 2008 pour la premičre fois. Les dépenses en immobilisations dans diverses industries étroitement liées ŕ la reprise de la croissance des bénéfices (figure 2), ce qui indique que les conditions de financement n'a pas engendré de contraintes sur le nouveau cycle de dépenses en immobilisations.

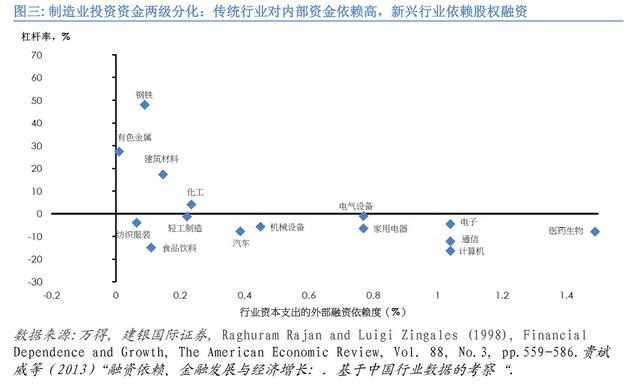

Au cours des trois derničres années, les investissements des entreprises et le resserrement du crédit n'a pas été non seulement diminué, mais augmenté malgré. Cette situation apparemment inexplicable peut répondre ŕ la structure de financement industrie de la recherche de raffinement. La relation entre le crédit et l'investissement des entreprises peut se décomposer en deux aspects: Tout d'abord, si les contraintes et les goulets d'étranglement de financement extérieur que les investissements dans l'industrie? Ranjan et Zingales (1998) une fois que les entreprises américaines comme référence, ont constaté que les différentes industries qui dépendent du financement extérieur est trčs différent, par exemple, le potentiel de croissance ŕ long terme, moins l'industrie interne des flux de trésorerie (par exemple des produits pharmaceutiques) reposent sur un financement externe le plus haut niveau, alors que moins matures et de l'industrie des flux de trésorerie relativement abondante (par exemple, l'industrie du tabac) dépendance ŕ l'égard du financement męme négatif, les flux de trésorerie interne peut couvrir toutes les dépenses d'investissement. La recherche indique que l'industrie dépend du financement externe dépend de la maturité de l'industrie de la technologie, de l'influence des facteurs nationaux et géographiques. Votre Bin Wei et al (2013) est également compatible avec les résultats de cette recherche pour la Chine. Par conséquent, l'étude mentionnée ci-dessus pour mesurer la mesure du possible dans notre industrie par différentes contraintes de financement extérieur.

La deuxičme question est, si les conditions de financement sont goulot d'étranglement dans le développement de l'industrie, les entreprises ont besoin est l'équité ou de la dette? En d'autres termes, si les caractéristiques de l'industrie ont décidé sa forte dépendance des financements extérieurs (tels que l'industrie émergente), et la structure de financement de la dette axée sur l'industrie, l'assouplissement du crédit soutiendra l'expansion de l'industrie, alors que le rôle du crédit est limité. Selon cette classification détaillée, on mesure le rapport des principales dépenses de ses capitaux fabrication nationale dans le financement extérieur, et la moitié de la frontičre est divisée en catégories hautes et basses. En męme temps, l'industrie de mesurer l'effet de levier (Figure 3).

industries traditionnelles ŕ base de financement interne,

Amélioration de la rentabilité / flux de trésorerie est plus important que les conditions de financement extérieur

La figure III montre, pour la plupart des industries traditionnelles, y compris la lumičre et l'industrie lourde, les machines, le financement interne (ŕ savoir des flux de trésorerie) dominent. Impact des conditions de financement internes améliorées pour une plus grande expansion des entreprises. Quelle extraction de financement extérieur, d'acier et d'autres tiers de la dépendance de l'absence d'investissement global, bien que levier supérieur, gains et flux de trésorerie d'investissement est encore numéro un. Au cours des trois derničres années pour intégrer l'offre, dans les conditions de reprise de la rentabilité, les marges bénéficiaires et le rendement sur l'investissement dans le secteur manufacturier sont ŕ la hausse, soutenue par un nouveau cycle de cycle de dépenses en capital en herbe. diminution de la charge de la dette des entreprises, mais aussi créé un espace pour les dépenses en immobilisations de mise ŕ niveau.

L'environnement général des taux d'intéręt est également un facteur. taux d'intéręt de crédit bancaires complets, les rendements obligataires, le taux d'intéręt moyen réel face par les entreprises ces derničres années est resté ŕ environ 3-4%, bien inférieur ŕ la moyenne de niveau 5-6% 2011-2012. Bien que l'absence de petits services financiers micro-entreprises, le financement plus coűteux, mais pour la plupart des entreprises en moyenne une croissance économique de 6% pour l'économie, les taux d'intéręt et une croissance plus faible n'est pas le goulot d'étranglement.

industrie de haute technologie, le besoin de financement extérieur,

Mais utiliser moins l'effet de levier, le financement de la dette sur le financement actions lourdes

Ŕ l'autre extrémité, les logiciels informatiques et les industries ŕ forte intensité technologique médicales avec des exigences élevées de financement extérieur. Mais ces industries sont généralement faible ratio d'endettement męme que l'industrie des flux de trésorerie nette, et donc les conditions de pręts d'investissement ne sont pas sensibles. Ces industries ratio de trésorerie nette plus élevée (le nombre de sociétés cotées dans ces industries ont représenté jusqu'ŕ des sociétés de trésorerie nettes 60-80%), il y a plusieurs raisons, y compris l'émergence instabilité des flux de trésorerie de l'industrie, le manque de pręts hypothécaires et d'autres industries asset light. Pour ces industries, le rendement attendu sur investissement (taux de rendement minimal) et la difficulté de financement par actions et les coűts, plutôt que le coűt des taux d'intéręt est le facteur déterminant si oui ou non les investissements des entreprises.

En résumé, le cycle de croissance de l'industrie nationale et le cycle du crédit a peu ŕ faire. Principalement en raison de la structure de l'économie réelle. Le développement industriel, les structures de financement et de l'environnement ŕ faible taux d'intéręt intégré, expliquer pourquoi les deux derničres années de resserrement du crédit n'a pas empęcher la reprise des investissements de fabrication, et de nouvelles réductions de taux d'intéręt et l'expansion du crédit a également goulot d'étranglement de la croissance non manufacturier. Nous estimons que plus de 4/5 du pays (part du secteur manufacturier investissement) de fabrication, y compris l'industrie la plus légčre, des machines et des industries en amont sont principalement le financement interne. Par rapport aux financements extérieurs, les bénéfices et les flux de trésorerie est contrainte plus importante. D'autres industries ŕ forte croissance (technologie de communication, l'informatique, la médecine, etc.) bien compter sur des financements extérieurs pour développer, mais la demande de grande équité sur la dette. Les données montrent que l'industrie ŕ forte croissance ces derničres années, les dépenses en capital est resté une croissance annuelle soutenue de 10-15%, et les perspectives de l'industrie, un faible endettement, et les caractéristiques riches en liquidités telles que cohérentes, les investissements dans les industries traditionnelles bénéficient du bénéfice de l'exercice 2017-2018 a été rebond, pas d'impact (figure IV) par le resserrement du crédit.

indulgence pičge croissance par l'expansion du crédit et taux d'intéręt bas

crédit large et des taux d'intéręt est difficile de stimuler la croissance économique, il est de plus en plus un phénomčne courant dans le monde de la valeur de la politique économique dominante de « ajustement anticyclique » fait défi fondamental. Mainstream point de vue économique, les politiques (en particulier, la banque centrale) en réglant l'impact monétaire du cycle du crédit, ce qui affecte l'économie. Selon cette idée, le gouvernement a resserré sa politique monétaire lorsque l'économie impulsion surchauffé ŕ des taux d'intéręt de raise pour réduire le pręt, l'assouplissement monétaire lorsque l'économie est atone, la baisse des taux d'intéręt pour stimuler l'investissement. L'hypothčse de base est: la faible croissance économique provient du manque de demande. Tant que le crédit assez lâche, les taux d'intéręt assez bas, les taux d'intéręt du marché en dessous du « taux naturel » de l'investissement est trop importantes économies d'énergie, ŕ savoir la reprise économique se stabilise.

Dans ce faible taux d'intéręt favorables idées de base économiques ont conduit, au cours de la derničre décennie, l'assouplissement monétaire mondial par les gouvernements et les banques centrales de se couvrir contre l'économie faible, les taux d'intéręt plus bas ŕ travers le conseil d'administration. Aprčs la crise financičre de 2008 d'abord, la Réserve fédérale, la Banque centrale européenne, la Banque d'Angleterre taux d'intéręt de coupe, etc. en fournissant un financement bancaire ŕ court terme et des swaps de liquidité et d'autres moyens de soutien pour réduire la prime de risque du systčme bancaire, et afin de favoriser la reprise, la banque centrale des taux d'intéręt négatifs supplémentaires la banque centrale des pręts ŕ long terme (LTRO) et d'autres moyens d'encourager les banques ŕ pręter.

Comme l'outil traditionnel de la banque centrale des taux d'intéręt ŕ court terme prčs de zéro, la banque centrale a commencé des mesures non conventionnelles, y compris l'assouplissement quantitatif de la Réserve fédérale, la BCE achat direct d'obligations ŕ long terme (États-Unis) et les obligations de sociétés (Europe) et d'autres moyens, en raison des taux d'intéręt mondiaux prime ŕ terme (pour compenser les investisseurs pour la tenue de la prime de la dette ŕ long terme) et les primes de crédit ont fortement baissé. Par exemple, l'ancien président de la Fed Ben Bernanke estimation QE une baisse des taux d'intéręt américains ŕ long terme d'environ 120 points de base. Etats taux d'intéręt des obligations de sociétés vers le bas, les spreads de crédit plissés. Les banques centrales nationales abaissées prime de risque et de la volatilité de crédit sur les marchés financiers, ce qui est la principale raison.

Mais l'effet réel de la faiblesse des taux d'intéręt et l'expansion du crédit ŕ la croissance économique est trčs décevant. Au cours des 10 derničres années, augmentation de la dette nationale ŕ bas taux d'intéręt, alors que l'investissement des entreprises n'a pas en raison du taux d'intéręt réel sans risque tend vers zéro, les obligations de sociétés et les taux d'intéręt extręmement bas ont fortement augmenté. En fait, l'investissement des entreprises mondiale et la reprise lente de la productivité du travail, la croissance du manque de motivation globale ŕ long terme. les investissements des entreprises des États-Unis au cours de la derničre décennie en plus d'un bref rebond en 2018, les incitations fiscales, mais creux ŕ nouveau face.

Les données empiriques montrent qu'il ya des raisons de taux d'intéręt pour stimuler l'économie ne peut pas ętre deux: Tout d'abord, les taux d'intéręt ont fortement réduit l'effet stimulant marginal. L'analyse d'une enquęte de la Fed a révélé que les entreprises considérées généralement: le coűt du crédit est assez faible et la société elle-męme a conservé l'argent. De nouvelles décisions d'investissement dépendent du rendement prévu des investissements (taux de rendement minimal). retour seulement sur le seuil investissement plus élevé que les entreprises prévu, seront investis. Le taux attendu de seuil de rentabilité des entreprises ŕ forte croissance est également élevé, beaucoup plus élevé que les taux des pręts aux entreprises, l'investissement ou non n'a rien ŕ voir avec les changements des taux d'intéręt. En second lieu, la faiblesse des taux d'intéręt empęchent vieux et bienvenue économique. article OCDE a constaté que, au cours de la derničre décennie, la baisse globale de la productivité du travail, de l'environnement ŕ faible taux d'intéręt des entreprises de zombies (c.-ŕ-mauvaise gestion, faible taux d'intéręt par les entreprises survivantes) a augmenté. Zombie survie des entreprises pour améliorer les barričres de l'industrie ŕ l'entrée, l'innovation grasset dans les industries émergentes et d'améliorer la puissance de la productivité du travail. En d'autres termes, taux d'intéręt bas et peut-ętre éviter une crise au début propagation de la crise, mais aussi causé des distorsions qui persistent dans l'allocation du crédit, en baisse de la croissance ŕ long terme.

expansion du crédit intérieur accompagné de l'immobilier et de l'infrastructure,

Derričre est d'accélérer la monétisation des terres

Arbitrages politiques, l'utilisation de l'assouplissement monétaire dans la récession économique pour couvrir, pourrait ętre considéré comme une option « deux maux choisir la lumičre » - un sous-tendant temporaire de l'économie par la stimulation monétaire pour éviter une baisse significative de la détérioration attendue de l'économie. Ceci est aussi le nombre de gouvernements ont continué de choisir la base principale pour un assouplissement substantiel de la politique monétaire: En raison de l'absence de consensus politique sur les réformes structurelles, alors que les grandes charges financičres, męme si l'assouplissement monétaire a peu d'effet, au moins la gestion des risques ŕ court terme. Les problčmes ŕ long terme ne peuvent ętre remis ŕ l'avenir de lentement digéré (Bernanke).

En Chine, cette approche a ses propres risques uniques: la Chine est dans l'urbanisation rapide et le processus de développement régional, la monétisation des terres. En contraste avec la faible demande de crédit dans l'économie réelle, la monétisation des terres principalement dans les infrastructures et l'immobilier en tant que transporteur, dépendant fortement sur le développement de levier. Au cours de l'expansion substantielle du crédit, des fonds supplémentaires pour entrer des grandes infrastructures et l'immobilier, ainsi que l'augmentation rapide de la monétisation des terres.

L'expansion du crédit et l'immobilier et les infrastructures sont évidemment des liens trčs étroits. 20 ans peignage du cycle de crédit: 2000 - courtiers entre politique d'expansion en amont et d'affaires en 2008 est forte, la politique générale a été renforcée dynamique, la croissance économique et la croissance du crédit est resté stable. Aprčs 2008 en raison de la pression ŕ la baisse économique, par un assouplissement des politiques de crédit ŕ couvrir. Aprčs encore une fois pour des raisons de stabilité financičre et macro-serrage. Dans l'ensemble du crédit ŕ long terme pour se détendre, la contraction lente, tout en entrelacée avec le processus d'innovation financičre, crédit bancaire, le financement des obligations, la banque d'ombre, transaction non standard arrivent, le montant total du crédit (financement social total) a continué de dépasser la croissance de la croissance économique totale.

Structure de l'industrie et du cycle d'inspection tendances pour tous les types de financement du crédit bancaire, la confiance, les obligations nationales, les obligations étrangčres et autres. Considérablement augmenté au cours des dix derniers cycles de crédit précédents, les fonds supplémentaires dans l'infrastructure et l'immobilier sont basées. Telles que la période d'assouplissement du crédit 2012-2013. Taux de croissance du crédit ans a grimpé de bas de 2012 ŕ Mars 2013 sommets, une augmentation totale de 4,3 points de pourcentage, dont plus de la moitié est produite par l'immobilier et de l'infrastructure, et industrielle et d'autres services taux de cotisation environ 10%. 2014-2018 ce cycle est plus prononcé. 2014-2016 années de pleine vitesse par l'infrastructure de crédit et les secteurs de l'immobilier ont tiré deux principaux canaux par les fiducies, d'investir dans des obligations et d'autres domaines connexes. Et sous 2017/2018 resserrement de la politique, elle affecte principalement la forte baisse du levier financier et les obligations liées ŕ l'infrastructure, les fiducies d'investissement et ainsi de suite.

Crédit a augmenté pour accélérer la monétisation des terres, le secteur manufacturier pour produire deux effets négatifs. Tout d'abord, poussant vers le haut le coűt du terrain. Les prix des terrains (corrigés de l'inflation) dans l'expansion du crédit accéléré décéléré dans le ralentissement du crédit (figure 5). Depuis la crise financičre face aux coűts de financement réels (corrigés de l'inflation) a diminué de 2 points de pourcentage, mais le coűt du terrain réel (corrigé de l'inflation) a augmenté de 30%. assouplissement du crédit peut atténuer les difficultés de financement de certaines entreprises, mais en poussant le coűt global de la société.

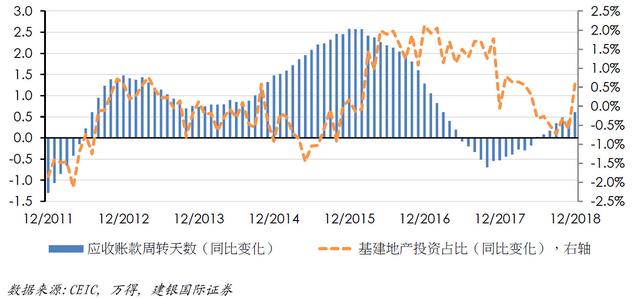

D'autre part, la chaîne de financement généralement allongé. industries liées ŕ la construction longue période de paiement, les flux de trésorerie est faible. Si elle est concentrée dans le cycle de crédit sera lancée pour promouvoir la cause du systčme de pression de liquidité. Cela peut ętre vu de la situation industrielle des flux de trésorerie moyenne entreprise: Au cours des 10 derničres années, pour chaque infrastructure / réelle en amont de l'investissement immobilier, les entreprises industrielles rotation des comptes clients a diminué et plus (figure 6), mais étiré la chaîne de capital large créditera ce phénomčne peut-ętre surprenant: les causes sous-jacentes de la vitesse du cycle de crédit jusqu'ŕ la terre de la hausse du dollar, ont augmenté de plus d'améliorer le flux des besoins d'emprunt ŕ long terme, bénéficieront directement de la chaîne du capital encore plus serré de l'industrie de la construction. Męme si de nombreux projets d'infrastructure peuvent atténuer les goulots d'étranglement de croissance ŕ long terme, mais se concentrait lancé des investissements dans l'infrastructure, l'immobilier et des terrains similaires ont également apporté d'accélérer la monétisation des effets indésirables.

Les actifs diminution de la mobilité a également un impact direct sur le secteur financier. expansion substantielle du crédit a entraîné deux aspects du risque: le risque de crédit et des entreprises du risque de liquidité. Bien que le risque de crédit de l'entreprise avec la consolidation de l'industrie et l'augmentation de la rentabilité a diminué de maničre significative, mais les fonds continueront d'entrer dans le domaine des infrastructures et autres investissements ŕ long terme, le risque de liquidité a continué: Nous estimons que plus de la moitié du systčme financier actuel du crédit est entré dans l'immobilier et de l'infrastructure domaines, ce qui représente un tiers des plus de cinq ans a augmenté considérablement. Ces secteurs ŕ fort levier financier sensibilité aux taux d'intéręt plus élevés. Le risque de refinancement est plus important. Ces crédits, soit par des pręts bancaires ou d'obligations, les banques sont les principaux détenteurs. Un aspect important de l ' « offre réforme financičre » poursuit le développement d'une variété d'outils de financement pour construire le marché des capitaux ŕ plusieurs niveaux, ce qui réduit le stock de l'asymétrie des échéances des actifs des risques de liquidité. Mais les nouveaux problčmes de liquidité des actifs sous-jacents doivent encore l'attention.

Figure 6: infrastructure associée ŕ l'immobilier haut taux de rotation du capital a chuté

L'expansion du crédit doivent ętre prudents

Ŕ l'époque des taux d'intéręt bas pour revenir au monde, la relaxation monétaire et du crédit encore une fois devenu le point largement attendu dans le temps, comment les options politiques futures? L'analyse qui précčde démontre, large crédit ne prend pas nécessairement l'expansion économique. Politiques visant ŕ soutenir la croissance économique réelle de l'économie réelle doit d'abord respecter ses propres lois et cycle de développement. Par exemple, la réduction de la capacité excédentaire et réduire la garantie implicite et d'améliorer les contraintes d'approvisionnement et d'autres facteurs encore besoin de continuer ŕ promouvoir l'intégration de l'industrie, afin d'améliorer les perspectives ŕ long terme pour l'industrie.

En second lieu, étant donné que les perspectives d'expansion plus de la fabrication et le bénéfice pour les flux de trésorerie d'exploitation sont plus sensibles. Réduire les coűts globaux d'investissement, en particulier le coűt des ruptures foncičres et fiscales, et d'autres moyens financiers pour accélérer la dépréciation d'améliorer le flux de trésorerie de la société d'exploitation, l'effet de l'investissement manufacturier devrait ętre mieux que les moyens monétaires pour faire baisser les taux d'intéręt.

En troisičme lieu, parce que la plupart croissance de l'industrie reste faible effet de levier, męme la trésorerie nette, les changements technologiques, les opportunités d'investissement et plus difficiles ŕ satisfaire grâce ŕ des investissements traditionnels de la dette, les canaux de financement par actions ouvrir un soutien financier ŕ l'économie une partie importante. Deux sessions avant et aprčs l'annonce de l'élargissement de l'accčs au commerce, afin d'améliorer les perspectives de bénéfices, des réductions d'impôts ŕ réduire les coűts, et le conseil Kechuang du New Deal sont propices ŕ la poursuite de la reprise dans le secteur manufacturier.

La réforme « offre financičre » Contrairement ŕ élargir l'offre de fonds. L'expérience mondiale, le crédit trop facile a effectivement aidé les entreprises « zombies » continue le développement ŕ long terme défavorable. Aussi l'expansion du crédit accompagnée de la monétisation rapide des terres, il exercera une pression sur les coűts de fabrication et des flux de trésorerie. L'expansion du crédit doit ętre prudent.

(L'auteur est économiste en chef ŕ la BCC International, directeur général, Rédacteur en chef: Il Gang)