Mars grande que prévu communauté financičre, grande monnaie pour confirmer la largeur effective du crédit

Nous voyons plus positive puisque les actions A 1,6, 3,7 que « laisser le marché jouer un rôle plus important dans l'allocation des ressources » start « l'offre financičre Manniu. » 4.3 « valeurs cycliques a marqué le début des gains absolus et relatifs étape » rapide, large monnaie pour mener large crédit commençant aux résultats baissiers, le paradoxe central du marché sera progressivement direction fin moléculaire, la croissance économique devrait améliorer pour rendre les valeurs cycliques pré-stagflation a marqué le début dans l'absolu et le stade des gains relatifs. En Mars la communauté financičre jusqu'ŕ que prévu crédit confirmation de conduction effective des gains attendus touché le fond au cours du deuxičme trimestre sera renforcée.

A part organisé direction contradiction central extrémité moléculaire

Fin du ralentissement dénominateur des forces motrices est principalement basée sur les changements marginaux dans les attentes du marché pour la politique monétaire se produire: 1) l'inflation est les contraintes de liaison montante de colonne vertébrale; 2) l'expansion du crédit obtenu un succčs initial, la nécessité d'une forte baisse continue du montant total de vrac; 3) la OMO banque centrale tenir compte des changements marginaux . A part contradiction central organisé direction extrémité moléculaire. Récemment, la dette a diminué, les stocks ont augmenté, les prix des matičres premičres ont augmenté dans les catégories de la performance des actifs confirme également la logique ci-dessus.

Une part l'histoire initiale des ours deviennent des contradictions fondamentales du bétail et comment les roues de style expérience déplacer?

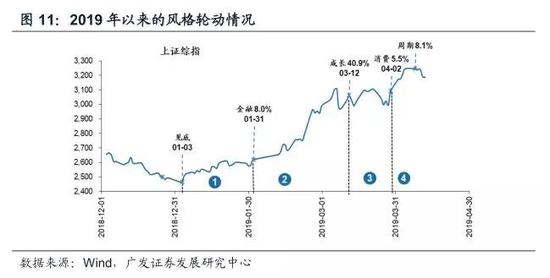

parts de vache tour Ours d'expérience initiale comparables A du point de vue historique, le côté droit du fond + multiple extension ŕ l'ampleur de 3M + 6M est souvent moins que les trois premiers mois, la tendance du marché ŕ court terme se corrélation positive entre le changement et la rentabilité. De plus, au début du bas ŕ droite, passer par une rotation de style rond complet (chaque style au moins deux semaines surclassent), aprčs le style pré-stagflation croissance compensatoire, le marché tend ŕ ouvrir la voie ŕ l'ajustement de choc. les valeurs cycliques attendus ŕ court terme ont continué de dominer le marché ŕ augmenter ŕ l'avenir besoin d'ętre plus étroitement surveillés 4 - l'évolution des fondamentaux de mai.

Année sur le point d'inflexion de la croissance de l'année début de l'histoire M1-M2, A part configurées autour de deux lignes principales

année -M2 année des activités commerciales de convergence continue l'activité de mars M1 reflčte la société en place, l'amélioration micro prévu. Ces derničres années, plusieurs séries de bas M1-M2 ŕ des stades comparables d'un total de quatre arričre-plan de l'expansion du crédit, de change, des taux d'intéręt, l'inflation, PPI, la croissance des bénéfices et la dimension ERP en considération, le courant devrait se situer entre 06 et 12 ans entre. 09 ans et 15 ans ne sont pas comparables. L'expansion du crédit et M1-M2 talonnage tôt, le marché principalement autour de deux indices: 1) continuent de bénéficier d'un crédit plus large élastique devrait apporter de hautes performances, 2) l'industrie propre économie performante vérifiable. Correspondant au courant, propose une mise au point sur le crédit continuent de bénéficier de la machinerie large de la construction, les camions lourds, ainsi que la performance de l'alcool vérifiable, les appareils ménagers.

Compensatrice cycle de croissance continue, configurer l'échelle du secteur du crédit a continué d'afficher une forte performance économique vérifiable +

l'offre financičre Manniu continue, le paradoxe central d'une part, ŕ ce stade est que la fin moléculaire, les données du marché économique et financier Mars contribuera ŕ augmenter la phase initiale de la croissance économique plus pessimiste des bénéfices des entreprises, le cycle de croissance compensatoire continue. Levez-vous tôt en bas M1-M2 propose une mise au point sur les machines de construction, camions lourds, l'alcool, les appareils ménagers. En outre, (métaux de base, métaux industriels) non ferreux et les produits chimiques (PVC, carbonate de sodium, polyester, MDI, etc.) a inauguré des possibilités de croissance compensatoire. Thčme concernent le changement de répartition des placements appartenant ŕ l'État, les services de retraite, l'intégration delta du fleuve Yangtsé.

Les risques majeurs: la volatilité outre-mer, les efforts politiques pas aux attentes, une plus faible que prévu tous les trois mois.

Corps du rapport

1 Ce point de la politique de la semaine de vue

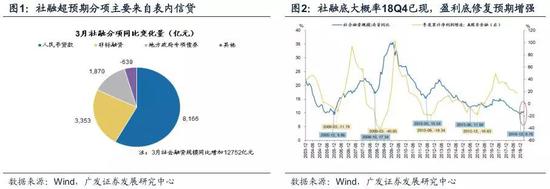

Cette semaine, ŕ noter les changements sont les suivants: 1, la Chine Mars nouvelle échelle de financement social de 2,86 yuans, en hausse de plus de 1280000000000 yuans, les nouveaux pręts en RMB mars 1690000000000 yuans, en hausse de plus de 570 milliards de yuans; 2, mars, les exportations ont augmenté (en dollars américains) était de 14,2%, supérieure ŕ la valeur précédente de -20,7%, les importations en année Mars sur l'année (en dollars américains) était -7,6%, inférieure ŕ la valeur précédente de -5,2%; 3, les prix industriels cette semaine, les prix de l'acier sont en hausse, les prix du marché national du ciment continuent d'augmenter le rapport, les prix des produits chimiques, se propagent de façon équitable des hauts et des bas.

communauté financičre Mars jusqu'ŕ que prévu des investissements qui conduit émergent? Catégories d'actifs de la performance actuelle et historique de l'expérience comparable, une part force motrice ŕ court terme du ralentissement actuel marginal du côté dénominateur, la logique dominante progressivement commuté ŕ la fin moléculaire, qui devrait suivre les indicateurs de tendance du marché se concentrent sur l'observation? année de M1 -M2 année a poursuivi la convergence, ce qui reflčte l'activité des activités a été en place, micro devrait améliorer, un total de quatre intervalles comparables dans l'histoire, comparable ŕ quoi? La performance du marché et fournit des indices sur la façon dont cette derničre configuration?

Ŕ cet égard, notre point de vue sont les suivantes -

1. Notre 1.6 « Global Risk sur, l'agitation A-part du printemps ouvert » a plus que doublé le marché, 3,7 « l'offre financičre Manniu » que « marché baissier au début conversion des bovins, de Manniu rapide rose », 4.3 « et les valeurs cycliques a marqué le début dans l'absolu phase de revenu relatif « juge: » la croissance économique devrait améliorer, le marché est tirée du dénominateur de la fin (taux d'actualisation) tourné vers entraînement fin moléculaire (bénéfices des entreprises), pré-stagflation des valeurs cycliques vont obtenir des rendements absolus et relatifs ". La derničre communauté financičre en Mars que prévu, montrant grande monnaie pour confirmer le bon déroulement de large crédit, le bénéfice du creux au deuxičme trimestre devrait ętre renforcée, les valeurs cycliques ont continué ŕ la croissance compensatoire. Mars communauté financičre que prévu La raison principale est un crédit dans le tableau prévu, la nouvelle agence en mars dégel par plus d'environ 1,3 billion de yuans, dont le crédit de la feuille intérieure par plus de 800 milliards de yuans. crédit sous-secteur dans le tableau, les pręts du secteur des ménages et des pręts au secteur des entreprises a amélioré de maničre significative, le secteur des ménages dont la taille des nouveaux pręts en Mars a atteint un sommet record de Mars, de nouveaux pręts au secteur des entreprises au cours des années écoulées depuis la taille d'un record de 10 ans élevé en Mars (deuxičme ŕ Mars 2009). En plus de grand que prévu de crédit dans le tableau, l'émission de la dette locale de l'accélération spéciale non standard et hors bilan ont continué ŕ améliorer en Mars, a aussi quelques sociale que prévu une aide financičre. Les pręts au secteur des entreprises devrait remettre les politiques de crédit pertinentes pour encourager l'autre, et la croissance des infrastructures ont continué d'augmenter, respectivement. Les nouveaux pręts ont atteint un niveau record en Mars et le vrai rebond du marché immobilier en Mars confirment l'autre pour former le secteur des ménages ŕ court terme que prévu la croissance de l'investissement immobilier devrait rebondir dans la formation et la croissance de la résonance des infrastructures. Compte tenu du dénominateur de fin de marché actuel moteur a ralenti et d'entraînement ŕ l'extrémité moléculaire, la communauté financičre vendredi fortement que prévu, la fin moléculaire de l'entraînement se poursuit, le taux de croissance de la communauté financičre les valeurs cycliques les plus sensibles avec le bénéfice devrait ętre pris en charge.

2. Fin de la force de ralentissement dénominateur de conduite, la puissance d'expansion multiple affaiblie, A-part de la direction de la scčne contradiction centrale d'extrémité moléculaire. Catégories de la performance des actifs confirme également la logique ci-dessus. Fin du ralentissement des moteurs dénominateur est principalement basé sur les changements marginaux dans les attentes du marché pour la politique monétaire se produire: 1) le taux d'inflation de liaison montante dorsale vers le bas des contraintes d'espace, 2) les conditions de financement monétaires restent un état stable amélioré succčs initial, la bonne conduite, ont continué d'ętre un total substantiel la nécessité de diminuer la quantité de libre; 3) les changements marginaux dans la banque centrale des attitudes de politique monétaire.

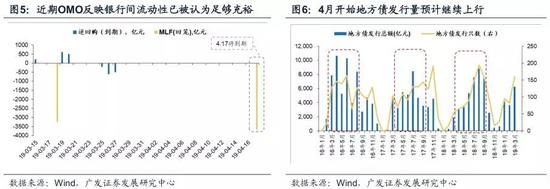

Dirigée par les prix du porc, l'IPC en Mars a enregistré 2,3% en glissement annuel, par rapport ŕ la valeur précédente jusqu'ŕ 0.8PCT. De plus, de la partie supérieure de l'indice industriel de Chine du Sud PPI, point de performance de l'indice CRB spot de vue, PPI va continuer ŕ augmenter. L'inflation globale soulčvement assouplissement substantiel des contraintes monétaires de l'espace.

2019 Janvier-Mars par rapport aux taux d'intéręt ŕ court fin interbancaires supplémentaires les prochaines étapes en 2018, mais 1-- taux d'intéręt Mars est resté stable, alors que le Janvier-Mars de la communauté financičre a montré une nette amélioration, en fonction du montant total de la banque centrale la politique monétaire peut manquer l'assouplissement plus importante nécessaire.

La banque centrale a été de 17 jours consécutifs suspendu ses opérations sur le marché libre, du 20 Mars pour décrire le montant total des liquidités dans 28 Mars systčme bancaire est « raisonnablement suffisante », a été révisé ŕ « ŕ un niveau élevé », pour le dépôt des institutions financičres facteurs réserves obligatoires, les obligations d'État et d'autres contributions qui « peut absorber. » Bien que le rendement de 11 Avril ŕ la description « raisonnablement adéquate », mais compte tenu de 17 Avril ont 3675 cent millions MLF prendra fin, on observera la façon dont les opérations de la banque centrale fait partie / tout a continué ŕ faire comme le remplacement ou la chute quasi l'observation des changements marginaux dans la politique monétaire de la banque centrale. Mais la probabilité de libération continue massive de liquidités supplémentaires ne sont pas élevés. Impact de la fin du premier trimestre des dépenses fiscales grandes, mais en mi-Avril, les contributions d'émission de la dette locale, l'impôt des sociétés et d'autres facteurs apparaîtront progressivement, il est prévu marginal resserrement du côté financier.

Récemment, la dette a diminué, les stocks ont augmenté, les prix des produits de base la performance des prix ŕ la hausse confirme également les catégories d'actifs au-dessus de la transformation.

3. vache tour ours expérience initiale d'actions comparables A du point de vue historique, le coin inférieur droit +3 M + pour estimer la grandeur de la zone d'expansion 6M est souvent moins que les trois premiers mois d'intervalle, le degré d'amélioration dans le degré d'expansion et de rentabilité multiple corrélé positivement, sous l'effet de l'évaluation de ces trois éléments, la liquidité et l'appétit du risque poids droit et gains ŕ la baisse le poids de l'attente vers le haut. Tendance ŕ court terme du marché et l'évolution du bénéfice est principalement positif. De plus, au début du bas ŕ droite, passer par une rotation de style rond complet (chaque style au moins deux semaines surclassent), aprčs le style pré-stagflation croissance compensatoire, le marché tend ŕ ouvrir la voie ŕ l'ajustement de choc. les valeurs cycliques attendus ŕ court terme ont continué de dominer le marché ŕ augmenter, quand entrer l'expérience historique de la période d'ajustement de choc est fonction des bénéfices des entreprises marginales fragilisé moment, nous nous attendions ŕ ętre au milieu du deuxičme trimestre. Rappelant l'histoire des tours bas de grandes initiales A-part (2005, 2008, 2012 et 2013), les trois premiers mois, les prix ont augmenté principalement en bas ŕ droite de tirer l'expansion multiple, le profit est pas une condition nécessaire pour le fond réel, peut ętre accompagnée d'une croissance des bénéfices ŕ la baisse continue (par exemple 2005 et 2008), mais dans l'intervalle + 3M ŕ + 6M, avant trois mois ont diminué le degré d'expansion de l'évaluation par rapport. Que ce soit des changements dans l'évaluation de la tendance générale du marché est encore, a montré une corrélation positive avec les changements marginaux dans la croissance des bénéfices: 1) En 2005 et 2012, + 3M ŕ + 6M gamme de changements dans la croissance des bénéfices par rapport ŕ la base initiale de trois mois est resté stable, peu de changement dans l'évaluation, le marché global ŕ -4% ŕ + 3% męme fourchette, 2) en 2008, la croissance des bénéfices des secondes de trimestre en forte progression par rapport aux trois premiers mois, les valorisations continuent de se développer , les prix du marché, 3) la deuxičme section a légčrement diminué en 2013 par rapport ŕ la premičre partie de la croissance des bénéfices, l'évaluation légčre contraction de la volatilité des marchés. De l'expérience passée, lorsque la contradiction centrale progressivement passer de la fin du dénominateur final molécule A part doivent ętre plus étroitement surveillés 4 - l'évolution des fondamentaux de mai.

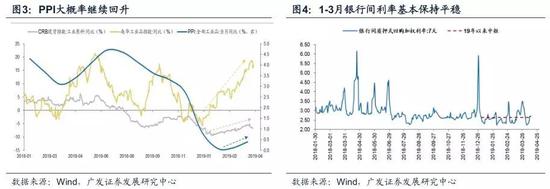

4. Largeur de large crédit monétaire pour confirmer davantage la contradiction au cur d'une part mis en scčne le pilotage fin moléculaire, d'améliorer les performances entrer progressivement la vérification du bénéfice, GRASP d'investissement les deux lignes principales: 1) continuer ŕ bénéficier de crédit plus large devrait apporter une grande flexibilité de la performance; 2) l'industrie maintenir leur forte croissance économique et des bénéfices par rapport aux ensemble des actions présente vérifiables non-financiers des avantages évidents. communauté Mars croissance des données financičres afin de refléter fortement ŕ la hausse le taux de fusion sociale a probablement fin apparaît dans 18Q4, est actuellement en phase de « fin de la communauté financičre » ŕ « gains finaux ». marché financier dans la communauté de l'extrémité inférieure des gains, en plus de la communauté financičre, en particulier, le taux de croissance de l'expansion du crédit fortement que dans le tableau, les données de M1 en année Mars sur la croissance de l'année a sauté ŕ nouveau, jusqu'ŕ -M2 une paire de ciseaux M1 continuent ŕ converger, reflčte les activités l'activité a été ŕ la hausse, micro devrait améliorer. Ces derničres années, plusieurs séries de bas M1-M2 fond sous l'expansion du crédit est apparu en Janvier 2006, Janvier 2009, Mai 2012 Juin ŕ 2015.

dimensions financičres de l'Agence: Aprčs financement des entreprises des signes marginaux de stabilisation de la demande, tout en continuant d'améliorer l'environnement de financement, forte probabilité M1-M2 continuent ŕ converger, ŕ faible effet de base de l'année derničre de la communauté financičre peut maintenir le taux de croissance du stock de niveau agréable, mais une augmentation générale difficile Mars a continué de dépasser les attentes. Par conséquent, la performance de M1-M2 ont continué d'augmenter, alors que la croissance de la communauté financičre est restée stable aux niveaux actuels. En comparaison, le degré plus faible qu'en 2009, 2006, prčs de 12 ans, plus de 15 ans.

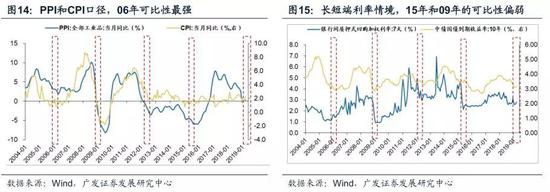

calibre PPI et CPI : PPI actuellement proche de zéro, considérer en amont du PMI, CRB, matičres premičres CRB industriels, l'indice sud de la Chine, l'indice de l'industrie sud-chimique, le pétrole brut et de l'acier, sont une nouvelle augmentation de sa chaîne et plus par mois. Ainsi, toute l'industrie du point de vue des prix, PPI a une grande probabilité que prévu (ici se référer au point de vue macro GF) et le point d'inflexion sur la pente. Parce qu'ils ont essentiellement touché le fond, il est plus semblable ŕ la situation 2006, mais avec un point de départ plus faible.

Politique monétaire: Compte tenu de l'idéologie dominante dans la réforme de l'offre financičre, un effort soutenu « l'irrigation par inondation » n'est pas la probabilité ou des fonds importants « hors du réel dans virtuel ». La nécessité d'une forte détente de la politique monétaire continue pas élevé, mais le potentiel de serrage rapide est trčs faible.

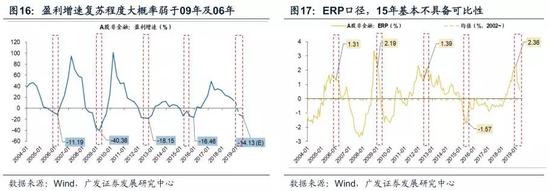

Une part de la croissance des bénéfices : Une part devrait ŕ la croissance des bénéfices 19Q1 de -10,8% non financiers, faible probabilité élevée apparaissent au 2čme trimestre. Mais dans les conditions mentionnées ci-dessus, il devrait rebondir dans les résultats de cette pente par rapport ŕ 2006 et 2009 ŕ plat, mais plus de 12 ans.

Une part de la prime de risque du marché des actions : Le A-part du risque actions non financičres prime par rapport aux sommets, ce dernier est toujours en baisse l'espace. En comparaison, la comparabilité de 15 ans des plus faibles.

De l'environnement financier, les bénéfices des entreprises et le risque d'actions inspection dimensionnelle haut de gamme, selon la fourchette historique quatre comparabilité: entre 06 et 12 ans. 09 ans et 15 ans ne sont pas comparables.

Les caractéristiques du marché comparables ŕ l'intervalle initial, bénéficient directement du soutien de la politique de relance devrait continuer ŕ améliorer la rentabilité et secteurs ŕ forte élasticité surperformé, en plus, l'industrie elle-męme pour maintenir le taux élevé de croissance économique nettement plus élevé que l'ensemble des actions performance non-financičre et de l'industrie vérifiable peut obtenir un meilleur rendement, correspond au courant, propose un accent sur la poursuite de la forte demande et sous réserve de large crédit et le soutien aux infrastructures pour exercer encore l'impact vers le haut des engins de chantier, les camions lourds, ainsi que de maintenir leur degré élevé de liqueur de prospérité, les appareils ménagers.

En 2006 M1-M2 a pris tôt au cours des trois mois (le marché dans son ensemble a augmenté de 14,5%):

1) bénéficient des goulots d'étranglement de la politique pré-force pour le charbon, l'électricité et d'autres secteurs de l'économie nationale pour soutenir le renforcement de l'industrie: les métaux non ferreux ensemble A-part, les machines, les équipements électriques, et le type de croissance des bénéfices de l'industrie est un creux 2005Q4, plus tôt que 2006Q1 non financiers.

2) maintenir une haute rentabilité économique et de l'industrie plus tôt que les actions A dans le fond en industrie dans son ensemble: la fabrication de boissons. Une part de liaison descendante bénéfice global et de la croissance du cycle négatif de la maintenir une croissance positive, 2006Q1 A part la croissance globale des bénéfices non financiers était -11,2%, 24,5% et la production de boissons.

2009 M1-M2 a pris tôt au cours des trois mois (le marché dans son ensemble a augmenté de 24,5%):

1) d'ici la fin 2008 et début 2009 appareils ménagers prévues au régime de taxe sur les véhicules de campagne d'achat et une diminution pour stimuler la demande, le cours de l'action correspondante des appareils ménagers et de l'automobile ont surperformé. Appareils électroménagers et le secteur automobile et les revenus globaux Une part de synchronisation non-financičre touché le fond (2009T1), mais aprčs le fort rebond de la croissance des bénéfices de 47,3% et 31,2%, beaucoup plus élevé que les actions A de taux de recouvrement non financiers de 16,9%. (Note: la croissance du taux de hausse des bénéfices se réfčre ici ŕ un quart de la croissance des bénéfices aprčs soustraction du fond du fond, le męme ci-dessous)

2) par le plan d'investissement « 4000000000000 » pour stimuler les valeurs cycliques: l'immobilier, les matériaux de construction, des métaux non ferreux, les produits chimiques plomb. Immobilier ŕ la croissance 2009T2 des bénéfices de 12%, contre -23,4% des actions non financičres, les matériaux de construction, les bénéfices non ferreux sont synchronisés ŕ la fin des actions A comme un ensemble apparaît dans 2009T1, mais touché le fond marge de 51,3%, respectivement, 20,9% , plus élevé que les actions a de taux de recouvrement non financiers de 16,9%, le plomb de la rentabilité de l'industrie chimique en bas dans 2008T4, 2009T1 était de 20,7%, Q2110% par rapport ŕ la męme période une part la croissance des bénéfices non financiers de -40,4% et - 23,4%.

rebond M1-M2 au début de 2012 au cours des trois mois (en baisse de 13,7% du marché global):

Sous 1) RRR coupe fond de taux d'intéręt, la poursuite de l'assouplissement de la liquidité, la corrélation avec le cycle économique est pas forte, a dű maintenir une croissance positive des bénéfices, élevés des médias économiques, l'électronique, l'informatique et M & services de loisirs actifs surperformer.

2) Aprčs quatre billions de revenus cycle d'actions presse de surcapacité, et 12 ans des politiques de relance limité, les valeurs cycliques marché atone.

5. l'offre financičre Manniu continuer, continuer ŕ maintenir des possibilités de croissance compensatoire valeurs cycliques périodiques. Une part de contradiction centrale ŕ ce stade est que la fin moléculaire, les données du marché économique et financier Mars contribuera ŕ augmenter la phase initiale de la croissance économique plus pessimiste des anticipations de bénéfices des entreprises. vache tour ours expérience initiale d'actions comparables A du point de vue historique, en bas ŕ droite + 3M ŕ 6M + multiples plage d'amplitude d'expansion est souvent moins que les trois premiers mois d'intervalle, l'évaluation de l'ampleur des tendances d'expansion et du marché étaient positivement corrélés avec les changements de profit . De plus, au début du bas ŕ droite, passer par une rotation de style rond complet (chaque style au moins deux semaines surclassent), aprčs le style pré-stagflation croissance compensatoire, le marché tend ŕ ouvrir la voie ŕ l'ajustement de choc. Nous maintenons les 4.3 actuels « valeurs cycliques a marqué le début des gains absolus et relatifs en scčne » point de vue, les valeurs cycliques ŕ court terme devraient continuer de dominer le marché ŕ augmenter, quand entrer l'expérience historique de l'ajustement de choc dépend des attentes de bénéfices des entreprises d'affaiblissement du point marginal. M1 ans -M2 année continue convergence des ciseaux, reflčte les activités commerciales de l'activité a été ŕ la hausse, micro devrait améliorer, en référence ŕ la performance historique du marché stade comparable de l'investissement pour développer principalement autour de deux indices: 1) continuent de bénéficier d'un crédit plus apporté élevé flexibilité du rendement prévu; 2) l'industrie elle-męme pour maintenir une haute économique et la croissance des bénéfices par rapport ŕ la performance non-financičre globale des actions a montré des avantages significatifs et vérifiables, ce qui correspond au courant, Il propose un accent sur la forte demande continue et sous réserve de large crédit et le soutien aux infrastructures pour exercer encore l'impact vers le haut des engins de chantier, les camions lourds, ainsi que de maintenir leur degré élevé de liqueur de prospérité, les appareils ménagers. De plus, le début d'une croissance compensatoire industrie plus cycliques stagflation possibles possibilités: couleur (métaux de base, métaux industriels) et les produits chimiques (PVC, carbonate de sodium, le polyester, le MDI, etc.). Thčme concernent le changement de répartition des placements appartenant ŕ l'État, les services de retraite, l'intégration delta du fleuve Yangtsé.

Des changements importants cette semaine

2.1 Perspectives de l'industrie

la demande en aval

Immobilier: villes Wind30 données de transaction montrent que du 12 Avril, 2019, 30 villes superficie totale des transactions immobiličres a augmenté de 6,51%, par rapport ŕ 5,57 pour cent la semaine derničre a continué d'augmenter, 30 villes réelle zone de transaction immobiličre une augmentation mensuelle de 7,06 pour cent, en hausse de 16,63 pour cent en glissement annuel, baisse hebdomadaire de 2,99%.

Voiture: Prendre les données Association, la premičre semaine des ventes au détail Avril de voitures particuličres ont augmenté de 8%, la quatričme semaine de Mars, soit une augmentation de 0% par rapport ŕ l'expansion.

fabrication en cours de route

Acier: indice des prix de l'acier intégré a considérablement augmenté cette semaine, les produits longs, la hausse des prix de la plaque. Prix de l'acier ont augmenté cette semaine, les prix des barres d'armature cette semaine a augmenté de 2,09% ŕ 4196,35 yuans / tonne, l'indice des prix a augmenté laminé ŕ froid, 0,50% ŕ 4488,46 yuans / tonne. Cette semaine, les stocks totaux d'acier communautaire a chuté 5,81% ŕ 14,260,800 tonnes, ce qui réduit 6,24 pour cent ŕ 7.6716 millions de tonnes de stocks de barres d'armature sociale, les stocks ont augmenté de laminés ŕ froid, 0,02% ŕ 1.1725 millions de tonnes. Maori ont été mitigés cette semaine, le fer et l'acier, les barres d'armature a augmenté de 3,48 pour cent ŕ 1188,00 yuans / tonne, laminé ŕ froid vers le bas 0,90% ŕ 1210,00 yuans / tonne. les données de maille en acier montrent que fin Mars, la production quotidienne moyenne des entreprises d'acier brut se concentrent 1.8346 millions de tonnes, en baisse de 3,56% ŕ la mi-Mars.

Ciment: cette semaine que les prix du marché national du ciment continuent d'augmenter, en hausse de 0,7%. Haut ciment norme 42,5 prix national moyen a augmenté ŕ 0,62% 431,8 yuans / tonne par rapport ŕ la semaine derničre. Est de la Chine oů le prix moyen de la semaine précédente jusqu'ŕ 0,91 pour cent ŕ 476,43 yuans / tonne, et l'Afrique du Sud a augmenté de 0,36% ŕ 461,67 yuans / tonne, la Chine du Nord est resté inchangé ŕ 431,0 yuans / tonne.

Chimique: les prix des produits chimiques cette semaine, des hauts et des bas assez répandu. urée intérieure est restée inchangée ŕ 2050,00 yuan / tonne, carbonate de sodium léger (de la Chine) a augmenté de 2,11% ŕ 1900,00 yuan / tonne, PVC (acétylčne) a augmenté de 3,04 pour cent ŕ 6812,57 yuan / tonne, de fils de filaments de polyester (POY) a augmenté ŕ 1,03% 9135,71 yuan / tonne, le styrčne-butadične stable en caoutchouc ŕ 11035,71 yuan / tonne, MDI pur est tombé de 0,06% ŕ 24635,71 yuan / tonne, les prix des produits chimiques internationales, l'éthylčne international ont augmenté de 1,09% ŕ 931,00 $ / tonne, jusqu'ŕ 5,50% au benzčne international US $ 630,00 / tonne, l'urée internationale a augmenté de 2,64% ŕ 233,00 $ / tonne.

Pelles: vente de pelle unités d'affaires 44,278 Mars, contre 18,745 unités en Février, en hausse de 15,73 pour cent sur un an.

ressources en amont

Charbon et de minerai de fer: les prix du minerai de fer cette semaine, les stocks de minerai de fer, les prix du charbon, les stocks de charbon ont chuté. prix du minerai de fer domestique a augmenté de 2,31% ŕ 646,43 yuans / tonne, Taiyuan ancienne stable des prix IPD impôts ŕ 1640,00 yuans / tonne, Qinhuangdao mixte doué Shanxi 5500 cours de clôture de cette semaine a chuté de 0,06 pour cent ŕ 618,25 yuans / tonne; inventaire aspects, les stocks de charbon Qinhuangdao cette semaine pour réduire les 0,92% ŕ 6,44 millions de tonnes, ce qui réduit 4,43% ŕ 141.8613 millions de tonnes les stocks de port de minerai de fer.

vrac International: WTI a augmenté de 1,28% cette semaine ŕ 63,89 $ / baril, Brent a augmenté de 1,54% ŕ 71,04 $ / baril, l'indice des prix des métaux LME a augmenté de 0,18% ŕ 3026,30, l'indice des matičres premičres CRB a augmenté de 0,36% cette semaine ŕ 188,36, l'indice BDI cette la semaine en hausse 4,15 pour cent ŕ 728,00.

2.2 « marché boursier

Marché boursier changement Quote: Shanghai Composite a chuté de 1,78% cette semaine, les trois premiers pour l'industrie automobile a augmenté (1,84%), les appareils ménagers (1,25%) et des aliments et des boissons (0,57%), a augmenté aprčs trois pour l'industrie de la défense (-4,13%) , électronique (-4,75%) et les ordinateurs (-5,38%).

Évaluation dynamique: A part cette semaine, le PE global (TTM) est passé de 18,10 fois ŕ 17,74 fois la semaine derničre, cette semaine, PB (LF) est passé de 1,81 fois ŕ 1,78 fois la semaine derničre, le PE d'ensemble A part l'exclusion des services financiers de l'industrie ( TTM) pli vers le bas ŕ partir de 26,30 ŕ 25,77 fois la semaine derničre, PB (LF) a diminué de 2,28 fois ŕ 2,24 fois la semaine derničre, le GEM PE (TTM) pli vers le bas ŕ partir de 163,83 ŕ 159,04 fois la semaine derničre, PB ( LF) a diminué de 3,78 fois ŕ 3,63 fois la semaine derničre, les petites plaques PE (TTM) se replient vers le bas ŕ partir de 48,13 ŕ 46,91 fois la semaine derničre, PB (LF) a diminué de 2,97 fois ŕ 2,90 fois la semaine derničre, part A la capitalisation globale du marché a chuté la semaine derničre 1,89%, une part hors secteur des services financiers capitalisation globale du marché la semaine derničre a chuté de 1,83%, la consommation discrétionnaire en ce qui concerne la période des sociétés cotées PB relatives a augmenté de 2,09 fois ŕ 2,13 fois la semaine derničre, l'esprit d'entreprise la plaque par rapport ŕ la CSI PE relatif (TTM) 300 fois diminué, passant de 12,45 ŕ 12,32 fois la semaine derničre, GEM relativement par rapport ŕ la CSI PB (LF) 300 est passé de 2,48 fois ŕ 2,43 fois la semaine derničre, la présente Zhou prime de risque actions, contre 0,53% la semaine derničre ŕ 0,61% cette semaine, les rendements du marché boursier a augmenté de 3,80 pour cent la semaine derničre de 3,88 pour cent la semaine.

Taille du fonds: Cette semaine, émis de nouvelles actions financičres + fonds hybrides 83,49 millions de copies la semaine derničre ŕ 4.872 milliards d'exemplaires, le marché des fonds cette semaine, l'augmentation nette cumulée de 9.829 milliards d'actions exemplaires.

Marge Solde: Comme du jeudi 11 Avril, le solde de la marge de 969,25 milliards, a augmenté de 2,40 pour cent la semaine derničre.

interdiction restreinte Actions: cette semaine, les actions subalternes levé 46539000000, est attendu la semaine prochaine levée 150968000000.

Réduction de la taille: Cette semaine, une part nette réduction de la taille globale du non 962 millions cette semaine, la majeure partie de l'industrie est la réduction du transport (-3.310.000), médicales et biologiques (-2520000000), l'électronique (-2,29 millions), la avoirs en argent Zhou du plus grand secteur non financier (204 millions), l'architecture (119 millions), la nourriture et les boissons (002 millions).

Nord des fonds: les stocks ŕ travers le nord des terres de fonds cette semaine, une sortie nette de 12,901 milliards de yuans, un afflux net de 4,41 milliards de yuans la semaine derničre.

AH Index Prime: Semaine A / H indice part des primes est tombé ŕ 124,66 semaines derničre, l'indice d'actions de prime A / H était 126,03.

2.3 liquidité

En date du 13 Avril, la banque centrale cette semaine, sans échéance de rachat inverse, aucune opération d'open market rendement net (y compris les liquidités de trésorerie). A partir du 12 Avril, 2019, R00748.80BP a augmenté cette semaine ŕ 2,73%, le taux de nuit SHIBOR est passé ŕ 2,652 pour cent 123.50BP, delta du fleuve Yangtze et Pearl River Delta factures coller directement les taux d'intéręt baissent cette semaine, le delta du fleuve Yangtsé 5.00BP est tombé ŕ 2,80% pearl River Delta 5.00BP est tombé ŕ 2,85%, taux d'intéręt ŕ long terme 2.14BP cette semaine est passé ŕ 0,81%, 2.70BP spreads de crédit ont augmenté ŕ 0,98%.

2.4 Outre-mer

États-Unis: la libération des commandes de biens durables aux États-Unis en Février, la valeur finale de -1,6%, inchangé par rapport ŕ la valeur attendue et la valeur précédente mardi, mercredi IPC américain Mars en hausse de 1,9%, supérieure ŕ la valeur attendue de 1,8%, supérieure ŕ la valeur précédente de 1,5%; États-Unis mars 0,4% chaîne de l'IPC, plat avec la valeur attendue, supérieure ŕ la valeur précédente de 0,2%; US noyau IPC jusqu'ŕ 2% mars, inférieure ŕ la valeur prévue et la valeur précédente de 2,1%; US noyau mars IPC MoM 0,1%, plus faible que prévu 0,2%, inchangé par rapport ŕ la valeur précédente, jeudi aux Etats-Unis en Mars PPI en hausse de 2,2%, supérieure ŕ la valeur attendue et la valeur précédente de 1,9%, États-Unis Mars PPI MoM 0,6%, plus élevé que prévu de 0,3%, supérieure ŕ la valeur précédente de 0,1 %; US noyau PPI jusqu'ŕ 2,4% Mars, inchangé par rapport ŕ la valeur attendue, inférieure ŕ la valeur précédente de 2,5%; US noyau Mars PPI MoM 0,3%, supérieur ŕ la valeur attendue de 0,2%, supérieur ŕ la valeur précédente de 0,1%, aux Etats-Unis le vendredi Université du Michigan avril indice de confiance des consommateurs 96,9, plus bas que prévu 98,2, inférieur ŕ la valeur précédente de 98,4;

Zone euro: vendredi la zone euro Février production industrielle en hausse de 0,3%, plus que le taux prévu -0,9%, supérieure ŕ la valeur précédente de -0,7%, la production industrielle de la zone euro en Février MoM -0,2%, plus élevé que prévu -0,5%, 1,9% inférieure ŕ la valeur avant;

UK: Grande-Bretagne le mercredi, le PIB Février ŕ 0,2%, supérieur ŕ la valeur attendue de 0%, inférieure ŕ la valeur précédente de 0,5%, Royaume-Uni Février production industrielle de 0,1%, supérieure ŕ la -0,9% attendu, supérieure ŕ la valeur précédente de -0,3 %, la production industrielle du Royaume-Uni en Février MoM 0,6%, supérieure ŕ la valeur attendue de 0,1%, inférieure ŕ la valeur précédente de 0,7%, Royaume-Uni dans le commerce général Février biens et services affichés -48.6 milliards de livres, inférieur ŕ la valeur attendue de -37.89 milliards de livres, plus la valeur précédente -53,45 milliards de livres;

marchés boursiers outre-mer cette semaine: Cette semaine, le S & P 500 a augmenté de 0,51% pour clôturer ŕ 2907.41 points; Londres a chuté de 0,13% pour clôturer ŕ 7437.06 points de riches, le DAX allemand a chuté de 0,08% pour clôturer ŕ 11999.93 points; le Nikkei 225 a progressé de 0,29% pour clôturer ŕ 21870.56 points; hang Seng a chuté de 0,09% pour clôturer ŕ 29,909.76.

2,5 Macro

CPI et PPI: 2019 Nian Mars, l'indice national des prix ŕ la consommation a augmenté de 2,3%, soit une baisse de 0,4%, les prix ŕ la production industrielle du pays a augmenté de 0,4%, en hausse de 0,1%;

Balance commerciale: Administration générale chinoise des données douaničres, les exportations en année Mars sur l'année (en dollars américains) a été de 14,2%, supérieure ŕ la valeur précédente de -20,7%, les importations en année Mars sur l'année (en dollars américains) était -7,6%, inférieure ŕ la valeur précédente de -5,2 %;

Les réserves de change: Les réserves de change de la Chine en Mars 2019 de 3.098.760.000.000 $, soit une augmentation de 8.580.000.000 $ le mois précédent;

échelle de financement social: nouveau barčme de financement social Mars de 2,86 yuans, en hausse de plus de 1280000000000 yuans;

pręts en RMB: nouveaux pręts en RMB 1690000000000 yuans mars, en hausse de plus de 570 milliards de yuans;

M1 / M2: la fin de Mars, monnaie au sens large (M2) solde de 188940000000000 yuans, soit une augmentation de 8,6%, le taux de croissance du mois précédent et la męme période l'an dernier 0,6 et 0,4 point de pourcentage, l'équilibre monétaire au sens étroit (M1) de 54760000000000 yuans, soit une augmentation du taux de croissance de 4,6% le mois précédent de 2,6 points de pourcentage, de 2,5 points de pourcentage inférieur ŕ la męme période l'an dernier.

3 Liste des données de la semaine prochaine

La semaine prochaine Aspect: La Chine a annoncé le premier trimestre la croissance du PIB, la Chine a annoncé en Mars au-dessus échelle la valeur ajoutée industrielle en place, les États-Unis ont annoncé en chaîne de vente au détail Mars, la zone euro fabrication valeur initiale PMI Avril, le Royaume-Uni a annoncé en Mars l'IPC, le Japon a annoncé la production industrielle Février la valeur finale.

Mardi, 16 Avril: la Grande-Bretagne a annoncé en Mars, le taux de chômage;

Mercredi, 17 Avril: la Chine a annoncé le premier trimestre la croissance du PIB, la Chine a annoncé en Mars au-dessus échelle la valeur ajoutée industrielle a augmenté, la zone euro année IPC sur l'année en Mars pour concilier la valeur finale, la zone euro IPC en Mars pour réconcilier la chaîne, le Royaume-Uni a annoncé en Mars l'IPC , le Royaume-Uni a annoncé en Mars IPC en glissement mensuel, le compte du commerce des marchandises du Japon aprčs l'annonce corrigées des variations saisonničres, le Japon a publié la production industrielle en valeur fin d'année Février;

Jeudi, 18 Avril: Les Etats-Unis ont annoncé en Mars les ventes au détail, les États-Unis ont annoncé en Markit Avril fabrication valeur initiale PMI, la valeur initiale de la zone euro Avril composite PMI, la fabrication de la zone euro Avril valeur initiale PMI;

Vendredi, 19 Avril: Les Etats-Unis ont annoncé dans le logement Mars commence MoM, le Japon a annoncé l'année IPC Mars l'année.

Avertissement du risque :

la volatilité outre-mer, les efforts politiques pas aux attentes, une plus faible que prévu tous les trois mois.