(Pour le rapport, veuillez visiter Future Think Tank www.vzkoo.com)

1. Introduction ŕ l'industrie des pesticides

Pesticide désigne une substance ou plusieurs substances chimiquement synthétisées ou dérivées de substances biologiques ou d'autres substances naturelles utilisées pour prévenir, éliminer ou contrôler les maladies, les insectes, les herbes et autres organismes nuisibles qui mettent en danger l'agriculture et la sylviculture, ainsi que pour réguler délibérément la croissance de plantes et insectes, mélanges de substances et leurs préparations. D'une maničre générale, les pesticides sont divisés en pesticides phytosanitaires et pesticides non phytosanitaires Les pesticides phytosanitaires sont principalement divisés en herbicides, insecticides, fongicides et régulateurs de croissance des plantes selon leurs utilisations Ils sont principalement utilisés en protection des cultures Les pesticides protecteurs comprennent principalement les rodenticides, les insectifuges, les produits de lutte contre les moustiques, etc., qui sont principalement utilisés dans la consommation résidentielle de drogues, la santé publique, la gestion forestičre, la lutte contre les moisissures industrielles, la lutte antiparasitaire, la consommation saisonničre de drogues, la préservation du bois, la protection des pelouses et d'autres domaines.

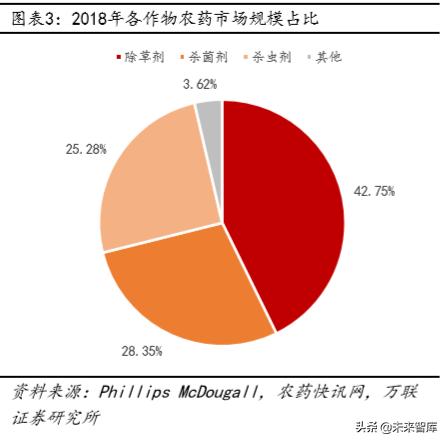

Part de marché de divers pesticides : Le marché des pesticides auquel nous nous référons habituellement fait référence au marché des pesticides pour la protection des cultures En 2018, la taille du marché mondial des pesticides pour les cultures était de 57,561 milliards de dollars, soit 88,42 %, et la taille du marché des pesticides non agricoles était de 7,311 milliards de dollars, soit 11,58 %. Les pesticides pour la protection des cultures comprennent principalement les herbicides, les insecticides et les fongicides. En 2018, les herbicides représentaient 42,75 %, occupant toujours la moitié du marché des pesticides, soit 25,28 %.

L'industrie des pesticides se situe au bout de la chaîne de l'industrie chimique et appartient ŕ l'industrie de la chimie fine . L'amont de la chaîne de l'industrie des pesticides est l'industrie pétroličre/chimique, qui fournit les matičres premičres pour l'industrie des pesticides ; l'industrie intermédiaire comprend principalement les intermédiaires, les matériaux techniques et les préparations ; l'aval comprend les applications agricoles et les applications non agricoles. L'industrie des pesticides dépend fortement de la technologie, avec d'importants investissements en R&D, un cycle long, un risque élevé et un faible taux de réussite. Dans le cadre de la contradiction entre la croissance démographique mondiale et la réduction des terres arables, l'utilisation généralisée des pesticides pour augmenter le rendement par unité de surface est un moyen important de résoudre le problčme alimentaire.

L'échelle globale du marché mondial des pesticides continue de croître, mais le taux de croissance diminue progressivement : Dans l'ensemble, de 2004 ŕ 2018, l'échelle du marché mondial des pesticides a continué de croître, passant de 36,879 milliards de dollars américains ŕ 65,099 milliards de dollars américains, avec un taux de croissance annuel composé de 4,14 %, dont le taux de croissance annuel composé du marché des pesticides pour cultures était de 4,24 %. Au cours de la période, il a connu deux creux de développement : en 2009, en raison des conditions climatiques défavorables causées par le phénomčne El Nińo, de la baisse des prix des produits agricoles et des importants arriérés de stocks dans les circuits de distribution, la demande du marché en pesticides a chuté grave ; le creux de l'industrie en 2015 Les facteurs d'influence sont similaires. Une série de facteurs défavorables tels qu'une reprise économique mondiale lente, des prix agricoles bas, des niveaux de stocks élevés et des conditions météorologiques anormales causées par El Nińo ont entraîné une faible demande de pesticides sur le marché, la la plus forte baisse depuis le nouveau sičcle. Au cours de la période, le taux de croissance annuel composé de la taille du marché des pesticides non agricoles était de 3,47 %. Ŕ l'exception de 2015, la taille de son marché a maintenu une croissance continue et stable.

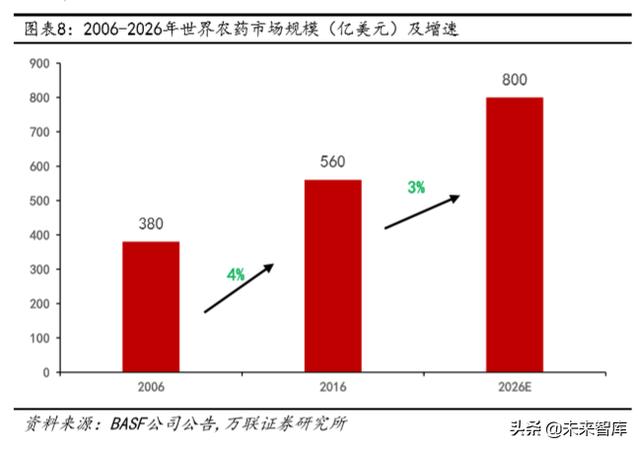

Le marché agrochimique affichera une tendance ŕ la croissance lente ŕ long terme . Les statistiques démographiques mondiales de la Banque mondiale montrent que la population mondiale actuelle est toujours en train de croître réguličrement. On s'attend ŕ ce que la population mondiale atteigne un pic d'environ 10 milliards vers 2050, la demande alimentaire augmentera d'environ 30 %, et l'efficacité de la production des produits agricoles doit augmenter. Plus de 70 % de la population mondiale peut répondre ŕ la demande alimentaire provoquée par la croissance de la population mondiale ; ŕ mesure que la population augmente et que la demande de produits agricoles continue d'augmenter, les pesticides dans le processus de production agricole jouent un rôle crucial dans l'amélioration de l'efficacité de la production des produits agricoles et la garantie de la production. Dans l'état d'une certaine superficie de terres arables, des exigences plus élevées sont mises en avant pour la demande et l'efficacité des pesticides. Selon l'annonce de BASF, le marché des pesticides est passé de 38 milliards de dollars ŕ 56 milliards de dollars ŕ un taux de croissance composé de 4 % au cours des dix derničres années, de 2006 ŕ 2016, et se développera ŕ un taux de croissance composé de 3 % dans les années suivantes. dix ans (2016-2026) A 80 milliards de dollars US, ŕ long terme, les perspectives du marché de l'agrochimie sont toujours positives et optimistes.

2. État du marché et tendances de l'industrie mondiale des pesticides

Ŕ l'heure actuelle, plus de 2000 variétés de pesticides ont été développées dans le monde, et seulement 30 %, soit environ 600, sont distribuées en tant que produits de base. En 2018, la quantité totale de pesticides utilisés dans le monde était d'environ 3 millions de tonnes, dont l'Europe était de 960000 tonnes, représentant 32 %, au premier rang ; les États-Unis étaient de 510000 tonnes, représentant 17 %, au deuxičme rang ; d'autres pays développés pays 5110000 tonnes, représentant 17 % ; pays en développement d'Asie, 300000 tonnes, représentant 10 % ; Canada, 210000 tonnes, représentant 7 % ; Amérique latine, 210000 tonnes, représentant 7 % ; Chine, 210000 tonnes, représentant 7 % % ; 90000 tonnes en Afrique, représentant 3 %.

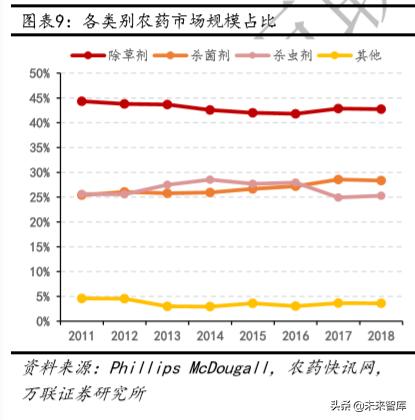

Du point de vue des catégories de pesticides, de 2011 ŕ 2018, la taille du marché des pesticides est passée de 46,14 milliards de dollars américains ŕ 57,561 milliards de dollars américains, avec un taux de croissance composé de 3,21 %. Parmi eux, la taille du marché des herbicides est passée de 20,459 milliards de dollars américains ŕ 24,608 milliards de dollars américains, et la part de marché a diminué de 44,34 % ŕ 42,75 % ; le taux de croissance annuel composé moyen au cours de la période était de 2,67 %, et le taux de croissance était 0,54 point de pourcentage de moins que l'ensemble de l'industrie des pesticides. La taille du marché des pesticides est passée de 11,833 milliards de dollars américains ŕ 14,549 milliards de dollars américains, et la part de marché a légčrement diminué, passant de 25,65 % ŕ 25,28 %. Le taux de croissance annuel composé était de 3,00 %, et le taux de croissance était de 0,21 point de pourcentage inférieur ŕ celui de l'ensemble des pesticides. l'industrie ; La taille du marché des fongicides est passée de 11,728 milliards de dollars américains ŕ 16,319 milliards de dollars américains, et la part de marché est passée de 25,42 % ŕ 28,35 %, avec une forte augmentation ; le taux de croissance composé annuel moyen au cours de la période était de 4,83 %, et la croissance taux était de 1,62% plus élevé que le pourcentage global de l'industrie des pesticides. Dans l'ensemble, bien que la part de marché des herbicides montre une tendance ŕ la baisse, elle occupe toujours la moitié du marché des pesticides.La part des fongicides continue de croître et a augmenté de maničre substantielle, et la part de marché des pesticides a progressivement diminué aprčs une forte augmentation autour de 2013-2014.

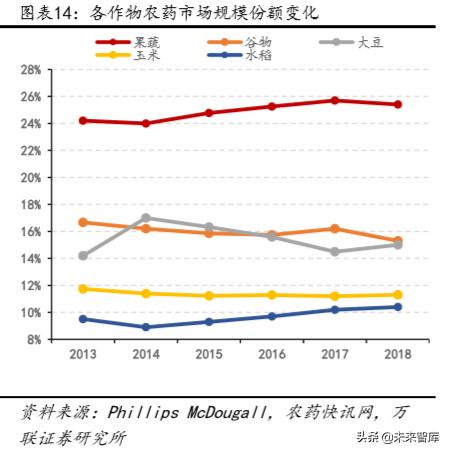

Ŕ en juger par la consommation de drogues des cultures en aval, les 10 premičres cultures sur le marché de la drogue sont les fruits et légumes, les céréales, le soja, le maďs, le riz, le coton, le colza, la canne ŕ sucre, la betterave ŕ sucre et le tournesol ; parmi eux, les fruits et légumes sont les les plus grandes cultures sur le marché de la drogue, occupant le quart global de la taille du marché des pesticides ; les fruits et légumes, les céréales, le soja, le maďs et le riz sont les cultures avec la plus grande demande de pesticides, représentant 77,4 % de la taille globale du marché. Ŕ en juger par la part de marché des pesticides pour chaque culture de 2013 ŕ 2018, la part de marché des pesticides pour les fruits et légumes et le riz est en hausse, tandis que la part de marché des pesticides pour les céréales et le maďs est en baisse.

Du point de vue des ventes de pesticides, les herbicides représentent la moitié du marché des pesticides, et les pesticides et les fongicides représentent la męme chose. Ŕ l'heure actuelle, il existe 64 types de pesticides avec des ventes de plus de 100 millions de dollars américains, dont 29 types d'herbicides, 18 types d'insecticides, 15 types de fongicides et 2 types d'autres types ; parmi les 28 types de pesticides dont les ventes de plus de 200 millions de dollars américains, 14 types d'herbicides sont occupés, il y a 6 pesticides et 8 fongicides.

L'agent bactérien occupe la moitié restante. Parmi les trois catégories de pesticides, il existe des produits pesticides représentatifs. Ensuite, nous comparerons les avantages et les inconvénients de ces "produits vedettes" sous l'angle de trois catégories.

3. Herbicides

3.1 Aperçu du marché des herbicides

De 2011 ŕ 2018, le marché mondial des herbicides est passé de 20,459 milliards USD ŕ 24,608 milliards USD, avec un taux de croissance annuel composé de 2,67 %. Sur le marché global des pesticides, la taille du marché des herbicides représente toujours la moitié de la part de marché ; cependant, sa part de marché affiche une tendance ŕ la baisse dans son ensemble, passant de 44,34 % en 2011 ŕ 42,75 % en 2018.

A en juger par l'indice des prix intérieurs des pesticides de janvier 2017 ŕ aujourd'hui, l'indice des prix intérieurs des pesticides est passé de 78,72 points en janvier 2017 ŕ un pic de 105,53 points en aoűt 2018, puis a progressivement commencé ŕ baisser. En octobre 2019, l'indice mensuel des prix des pesticides était de 96,57 points, en baisse de 7,89 % d'une année sur l'autre en 2018. Par rapport ŕ l'indice des prix des herbicides, il a également commencé ŕ baisser aprčs avoir atteint son sommet en 2018. L'indice des prix des herbicides en octobre 2019 était de 74,82, en baisse de 15,93 % d'une année sur l'autre en 2018. Il est bien supérieur ŕ la tendance générale de l'industrie des pesticides, ce qui indique que la demande actuelle du marché pour les herbicides est généralement faible.

3.2 Classification des herbicides

Les herbicides sont des produits chimiques qui tuent les mauvaises herbes ou les plantes nuisibles sans affecter la croissance normale des cultures. Il peut ętre utilisé pour contrôler les mauvaises herbes dans les terres agricoles ou pour tuer les mauvaises herbes ou les arbustes dans les terres non agricoles. Selon le mode d'action des herbicides, il peut ętre divisé en herbicides sélectifs et en herbicides tueurs ; selon le mode d'utilisation, il peut ętre divisé en agents de traitement du sol et en agents de traitement des tiges et des feuilles ; selon la conductivité, il peut ętre divisé en herbicides conducteurs systémiques et en herbicides herbicides destructeurs de contact. Les performances et l'utilisation des herbicides sont étroitement liées ŕ son mécanisme d'action.Selon le mécanisme d'action, les herbicides actuellement principalement utilisés peuvent ętre divisés en inhibition de l'énolacétone shikisoplast phosphate synthase, inhibition de la glutamine synthase, inhibition de la protoporphyrinogčne oxydase (PPO) , inhibition du systčme photosynthétique, inhibition de la synthčse des enzymes acétyles, destruction des hormones synthétiques, inhibition de la division cellulaire, inhibition de l'assemblage des microtubules, inhibition de la synthčse des caroténoďdes et autres catégories.

3.3 Introduction d'herbicides importants

En 2016, les ventes des 15 principaux herbicides par ventes s'élevaient ŕ 10,668 milliards de dollars américains, soit 51,11 % des ventes totales d'herbicides ; parmi eux, les ventes du plus grand pesticide, le glyphosate, s'élevaient ŕ 4,408 milliards de dollars américains, soit 51,11 % des ventes totales d'herbicides. les ventes totales d'herbicides.21,12 % des ventes totales, parmi de nombreuses variétés d'herbicides, le glyphosate est fermement sur le trône du premier produit unique de pesticides depuis longtemps, bien qu'il existe des problčmes de résistance et des problčmes cancérigčnes causés par ŕ long terme utilisation, mais la sienne Avec les avantages d'une performance herbicide ŕ large spectre et d'un rapport chimique élevé, on s'attend ŕ ce qu'il soit le premier produit unique de pesticides pendant longtemps dans le futur ; le paraquat est interdit dans de plus en plus de pays en raison de sa toxicité , et la taille du marché devrait encore diminuer ŕ l'avenir. Cependant, le glufosinate-ammonium, le dicamba et le fluorure de propargyle présentent les avantages d'une faible toxicité, d'une efficacité élevée et de leurs propriétés herbicides spécifiques.Ces derničres années, leur taux de croissance annuel composé des ventes est beaucoup plus élevé que celui des autres variétés de pesticides, montrant un grand potentiel .

Les trois herbicides, glufosinate-ammonium, dicamba et profenachlor, se distinguent par leurs excellentes propriétés herbicides, telles que la sécurité, la faible toxicité, le large spectre et l'efficacité élevée.Ils auront un espace de développement et un potentiel énormes sur le marché des herbicides et des pesticides. ŕ l'avenir. Il y a principalement les raisons suivantes : (1) En raison de l'utilisation ŕ long terme du glyphosate, de plus en plus d'espčces de mauvaises herbes ont développé une résistance, ce qui ouvre la porte ŕ l'utilisation de composés de glufosinate-ammonium, de dicamba et de profenafen. ; (2) Avec la vulgarisation et l'application de cultures transgéniques résistantes au glufosinate et au dicamba, le champ d'utilisation devient de plus en plus étendu, et de plus en plus d'entreprises agrochimiques popularisent et utilisent ; (3) Baicao Kuhe 2,4 -D est interdit dans de plus en plus de pays et de régions en raison de facteurs tels que la toxicité élevée, la sécurité ou la protection de l'environnement. , remplacé par des variétés d'herbicides plus respectueuses de l'environnement.

3.3.1 Glyphosate

Le glyphosate est le plus grand produit unique de pesticides. Le glyphosate a été développé par Monsanto aux États-Unis en 1971. Il s'agit de la plus grande variété d'herbicides au monde et d'un herbicide non sélectif et sans résidus. Le mécanisme d'action consiste ŕ inhiber la génération d'énolacétonyl shikisoplast phosphate synthase, ŕ entraver la photosynthčse des plantes pour obtenir un effet herbicide et ŕ contrôler plus de 40 familles de plantes telles que les monocotylédones et les dicotylédones, les herbes et les arbustes annuels et vivaces. Selon les matičres premičres utilisées, il peut ętre divisé en deux voies de synthčse : la méthode ŕ la glycine et la méthode IDA. En raison du faible coűt d'investissement initial de la méthode ŕ la glycine, la production nationale actuelle de glyphosate est encore dominée par la voie de la glycine, et la glycine la méthode compte pour 70 %. Aprčs que Monsanto a lancé Roundup Ready, une culture génétiquement modifiée résistante au glyphosate en 1995, la demande de glyphosate a commencé ŕ croître rapidement. , la taille du marché n'a cessé de croître, atteignant 4,408 milliards de dollars américains en 2016, fermement assis sur le trône du plus grand single produit de pesticides.

La capacité de production nationale et étrangčre de glyphosate reste stable et la demande future affichera une tendance ŕ la baisse. En 2019, la capacité de production nationale effective de glyphosate était d'environ 725000 tonnes et le taux d'exploitation moyen de janvier ŕ novembre était d'environ 70 %.Aprčs quatre séries d'inspections de protection de l'environnement ŕ haute pression depuis 2015, de nombreuses petites et moyennes entreprises de production qui ne respectaient pas les normes de protection de l'environnement ont été fermées Retrait, ŕ partir de 2018, les entreprises de production de glyphosate ont été réduites ŕ 12. Dans l'environnement global des politiques nationales de protection de l'environnement ŕ haute pression, l'industrie a rarement ajouté de nouvelles capacités de production, et on s'attend ŕ ce que la capacité de production existante actuelle maintienne un fonctionnement stable. Depuis le début de cette année, en raison de facteurs tels que les frictions commerciales sino-américaines et les semis retardés pour des raisons climatiques, la cancérogénicité mondiale du glyphosate s'est superposée, et de nombreux pays ont annoncé que le glyphosate serait interdit ŕ l'avenir, ce qui a frustré la demande de glyphosate Du point de vue de la situation, la demande de glyphosate ŕ l'avenir montrera une tendance ŕ la baisse ŕ moyen et long terme. Aprčs que le gouvernement thaďlandais a annoncé l'interdiction du glyphosate en octobre de cette année, il a dű annoncer l'annulation de l'interdiction en raison de la pression exercée par divers aspects du domaine agrochimique national, indiquant qu'il n'existe actuellement aucune alternative plus rentable. relativement stable.

Le prix futur du glyphosate devrait ętre stable ŕ 20000-30000 yuans/tonne ŕ long terme . Ŕ en juger par la tendance des prix du glyphosate depuis 2014, en raison du pic de la capacité de production nationale de glyphosate en 2014, le prix national du glyphosate a continué de baisser en raison d'une offre excédentaire. ŕ plusieurs reprises, la capacité de production obsolčte a été éliminée, l'offre a été limitée et le prix a de nouveau augmenté ŕ 30000 yuans / tonne. Depuis le début de cette année, en raison de facteurs tels que les frictions commerciales sino-américaines, les semis retardés pour des raisons climatiques et la crise cancérogčne mondiale du glyphosate, la demande de glyphosate a été frustrée, le taux d'exploitation a chuté et le prix actuel a également légčrement diminué. En raison de la forte pression de la protection de l'environnement domestique, nous pensons que le coűt de production du glyphosate et le coűt des matičres premičres ont un inconvénient limité.Selon Baichuan Information, le coűt total du glyphosate pour la route actuelle de la glycine est d'environ 21600 yuans/tonne, et le coűt total du glyphosate pour la route IDA est d'environ 24800 yuans/tonne. Par conséquent, nous pensons qu'ŕ long terme, le prix du glyphosate restera probablement supérieur ŕ 20000 RMB/tonne en raison de son soutien du côté des coűts. Męme si le prix est sous pression ŕ court terme en raison de la forte baisse de la demande, ŕ long terme, cela entraînera une nouvelle baisse de la capacité de production effective mondiale de glyphosate, entraînant une offre limitée et un prix stable du glyphosate.

3.3.2 Glufosinate-ammonium

Le glufosinate-ammonium est l'un des trois principaux herbicides non sélectifs au monde . Le glufosinate-ammonium a été développé par la société allemande Hoechst dans les années 1980. Son mécanisme d'action consiste ŕ inhiber la glutamine synthase dans le corps, et la photosynthčse des plantes est inhibée et meurt. La phosphine d'ammonium a les caractéristiques d'un large spectre herbicide, d'une activité élevée, d'une faible toxicité, d'une dégradation facile dans le sol, sans danger pour les cultures, d'une faible dérive, d'un faible dosage, d'une bonne compatibilité environnementale et d'une destruction herbicide rapide, etc. plus de 100 mauvaises herbes ŕ feuilles larges annuelles et vivaces et graminées telles que le tang et le ray-grass. Il existe principalement deux voies de synthčse pour la synthčse du glufosinate-ammonium.La voie Bayer utilise le MDP (dichlorure de méthylphosphine) comme matičre premičre et le rendement peut atteindre plus de 90%.La synthčse domestique du glufosinate-ammonium adopte principalement la voie Grignard- Strecker, en utilisant du phosphite de triéthyle et du trichlorure de phosphore comme matičres premičres, le rendement est d'environ 38 %, et męme le rendement amélioré de la voie Lier n'est que de plus de 60 %. Le gčne de résistance au glufosinate-ammonium a été introduit dans plus de 20 types de cultures telles que le riz, le blé, le maďs, la betterave ŕ sucre, le tabac, le soja, le coton, la pomme de terre, la tomate, le colza, la canne ŕ sucre, etc. Ces derničres années, il a été introduit en Amérique, en Asie, en Europe, en Australie et dans d'autres grands pays agricoles. Avec la promotion et l'application de la technologie génétiquement modifiée, il est progressivement devenu le deuxičme plus grand herbicide pour les cultures génétiquement modifiées dans le monde. Selon les statistiques de Phillips McDougall, la taille du marché de glufosinate-ammonium a atteint 660 millions de dollars US en 2016, se classant parmi toutes les variétés d'herbicides.La deuxičme place dans le taux de croissance annuel composé de 10,8 % de 2011-2016.

La demande de glufosinate-ammonium est faible au second semestre 2019, et l'espace de la demande future de glufosinate-ammonium est optimiste : Aprčs quatre séries d'inspections de protection de l'environnement ŕ haute pression depuis 2015, les producteurs nationaux (Huifeng, Red Sun, Good Harvest Wayne, Jiangsu Real Madrid, Le Sihuaxue, Qizhou Green, Shandong Binnong, etc.) La charge commence. En 2019, les entreprises nationales ayant une production et une exploitation stables du glufosinate-ammonium sont principalement Lier Chemical, Yongnong Biochemical, Shandong Yisheng, Hebei Ruikai et Weiyuan Biochemical ; le taux d'exploitation moyen en novembre était de 74,9 %, le taux d'exploitation au premier semestre de l'année a atteint 84 %, et dans la seconde moitié de l'année, il est tombé ŕ environ 60 %. Affecté par la morosité globale des exportations du marché des pesticides cette année et les frictions commerciales sino-américaines, la demande du marché en glufosinate-ammonium affiche une tendance ŕ la baisse cette année. Cependant, ŕ long terme, nous sommes optimistes quant ŕ la croissance de la demande future de glufosinate-ammonium. Les principales raisons sont : (1) L'interdiction du paraquat laisse place ŕ une alternative. Il devrait apporter au moins 20 000 tonnes d'espace de remplacement pour le glufosinate. ; (2) les avantages de la composition du glyphosate et du glufosinate, la composition du glyphosate et du glufosinate peut améliorer l'effet de contrôle des mauvaises herbes et élargir le spectre herbicide, compenser le manque de spectre herbicide du glyphosate et avoir un bon effet contre certaines mauvaises herbes malignes du glyphosate (3) La promotion des cultures transgéniques résistantes au glufosinate, colza, maďs, soja, coton, betterave ŕ sucre, riz, orge, blé La promotion des cultures résistantes au glufosinate telles que le seigle, le seigle, la pomme de terre et le riz stimulera la croissance de demande mondiale de glufosinate.

Le prix du glufosinate-ammonium se stabilisera ŕ l'avenir. Selon la tendance des prix du glyphosate depuis 2014, de 2010 ŕ 2014, le prix du glufosinate est passé ŕ 300000 yuans / De 2015 ŕ 2016, en raison du déstockage des géants mondiaux de l'agrochimie, de l'impact des conditions météorologiques extręmes et de l'expansion accélérée de la production capacité, le prix du glufosinate a de nouveau chuté; jusqu'au quatričme trimestre de 2016, les stocks ont été reconstitués, la demande était forte et la protection de l'environnement est devenue plus stricte Sous l'influence d'autres facteurs, le prix du glufosinate-ammonium a de nouveau augmenté pour atteindre 200000 yuans / tonne Depuis le second semestre 2018, en raison de facteurs tels que les frictions commerciales sino-américaines, les retards de plantation liés au climat, etc., la demande mondiale s'est affaiblie et le prix a continué de baisser pour atteindre les 100000 yuans actuels. alors. Selon Baichuan Information, le coűt de production national actuel du glufosinate-ammonium est d'environ 81000 yuans/tonne ; bien qu'il existe de nouveaux plans de capacité de production tels que Red Sun, Xin'an Chemical, Sichuan Leshan, etc., compte tenu de l'espace de croissance du glufosinate -ammonium ŕ l'avenir et le soutien du côté des coűts, dans le cadre de la formation préliminaire du modčle actuel de concurrence sur le marché du glufosinate-ammonium, nous pensons que le prix du glufosinate-ammonium a limité l'espace ŕ la baisse pour le prix du glufosinate-ammonium, et il y a une forte probabilité qu'il reste dans la fourchette de 100000 ŕ 150000 yuans / tonne.

3.3.3 Dicamba

Le dicamba a été développé par Velsicol Chemical Corp en 1961. Le dicamba, également connu sous le nom de paraquat, est un herbicide ŕ base d'acide benzoďque (acide benzoďque). Le dicamba perturbe l'équilibre hormonal naturel des mauvaises herbes par conduction systémique, provoquant leur mort. Le dicamba a un effet de contrôle significatif sur les mauvaises herbes ŕ feuilles larges annuelles et vivaces et est largement utilisé dans la protection des cultures de graminées telles que le blé, le maďs, le millet et le riz. La voie de synthčse traditionnelle du dicamba utilise le 1,2,4-trichlorobenzčne comme matičre premičre pour synthétiser le 2,5-dichlorophénol, puis prépare le dicamba; procédé de chloration unique.

Dicamba présente actuellement un modčle de concurrence oligopolistique : La majeure partie de la part de marché mondiale de la capacité de production technique de dicamba est occupée par quelques entreprises. En raison des barričres techniques élevées ŕ la production de dicamba, l'augmentation de la capacité de production nationale et étrangčre provient principalement de l'expansion des fabricants existants. Ŕ l'heure actuelle, la stabilité les entreprises de production dans le pays ne sont que Yangnong Chemical, les trois sociétés Evergreen Co., Ltd et Shenghua Baike sont principalement BASF et Syngenta ŕ l'étranger. Parmi eux, la capacité de production de Yangnong Chemical et BASF représente 76,7% de la capacité de production totale mondiale, montrant un modčle de concurrence oligopolistique.

Nous sommes optimistes quant ŕ la croissance de l'espace de demande future du dicamba : Selon les statistiques de Phillips McDougall, les ventes mondiales de dicamba en 2016 étaient de 270 millions de dollars américains, se classant au 13e rang sur le marché mondial des herbicides, et le taux de croissance annuel composé de 2011 ŕ 2016 a atteint 8,4 %. Nous pensons que l'espace de croissance de la demande de dicamba ŕ l'avenir proviendra principalement des deux aspects suivants : (1) Utilisation seule ou en combinaison avec d'autres herbicides ; le maďs et le blé (tous deux de la famille des graminées) sont les champs d'application traditionnels du dicamba , qui sont utilisés pour la pré-levée Le désherbage est spécialement utilisé pour la prévention et le contrôle des mauvaises herbes ŕ feuilles larges.L'utilisation composée d'herbicides tels que le glyphosate et le glufosinate peut améliorer l'efficacité du désherbage et élargir la portée du contrôle des mauvaises herbes. (2) Promotion des cultures GM tolérantes au dicamba ; le soja GM tolérant au dicamba et le coton GM sont les principaux domaines d'application, ce qui peut stimuler la croissance de la demande de dicamba.

Le prix actuel du dicamba est ŕ un niveau historiquement bas : Affectée par les frictions commerciales sino-américaines depuis 2018, la demande étrangčre s'est affaiblie au second semestre de l'année et la demande ne s'est redressée qu'au premier semestre 2019. Affectée par la demande terminale, selon Baichuan Information, le prix unitaire courant de dicamba en 2019 est de 9 ŕ 100000 yuans/tonne ; mais nous pensons que dans le cadre du modčle de concurrence oligarchique actuel, il y a peu de place pour que les prix continuent de baisser : avec la promotion continue du soja et du coton génétiquement modifiés tolérants au dicamba, en particulier la pénétration de L'Amérique du Sud, c'est propice ŕ la dynamisation du terminal L'augmentation de la demande fait grimper les prix.

4. Fongicide

4.1 Aperçu du marché des biocides

De 2011 ŕ 2018, le marché mondial des fongicides est passé de 11,728 milliards de dollars américains ŕ 16,319 milliards de dollars américains, avec un taux de croissance annuel composé moyen de 4,83 % au cours de la période.Le taux de croissance des fongicides sur le marché global des pesticides est le plus rapide, et le taux de croissance supérieur ŕ celui de l'ensemble du marché des pesticides Industrie 1,62 point de pourcentage. La part de marché globale des fongicides a montré une tendance ŕ la hausse et sa part sur le marché des pesticides est passée de 25,42 % en 2011 ŕ 28,35 % en 2018. La raison principale est l'évolution de la structure et du schéma de plantation des produits agricoles. La superficie de plantation de fruits, de haricots, de colza, de plantes ornementales et de fourrage vert et d'autres cultures et la superficie de plantation de serres continuent d'augmenter.Les fongicides bénéficient des changements continus dans la structure de consommation du marché mondial des pesticides.

A en juger par l'indice des prix intérieurs des pesticides de janvier 2017 ŕ aujourd'hui, l'indice des prix intérieurs des pesticides est passé de 78,72 points en janvier 2017 ŕ un pic de 105,53 points en aoűt 2018, puis a progressivement commencé ŕ baisser. En octobre 2019, l'indice mensuel des prix des pesticides affichait 96,57 points, en baisse de 7,89 % d'une année sur l'autre en 2018. En comparant l'indice des prix des fongicides, on peut voir que si la situation globale du marché dans l'industrie des pesticides est dans une tendance ŕ la baisse , l'indice des prix des fongicides a résisté ŕ la tendance et a suivi une tendance ŕ la hausse. ; En octobre 2019, l'indice des prix des fongicides a franchi un pic périodique de 142,98, soit une augmentation de 13,34 % d'une année sur l'autre en 2018.

4.2 Développement de fongicides

4.2.1 Classification des fongicides

Du mode d'action, les fongicides sont généralement divisés en fongicides protecteurs et systémiques. Les fongicides protecteurs entrent directement en contact avec les agents pathogčnes in vitro ou ŕ la surface des plantes, tuent ou inhibent les agents pathogčnes, de sorte qu'ils ne peuvent pas pénétrer dans les plantes, afin d'atteindre l'objectif de protéger les plantes contre les dommages bactériens ; les fongicides protecteurs sont apparus dans les années 1930, organiques L'émergence de composés soufrés a ouvert une nouvelle čre de fongicides organiques protecteurs, et les fongicides protecteurs représentés par le mancozčbe et le chlorothalonil occupent toujours une place importante ; il est absorbé par les cultures et transporté dans le corps vers les parties correspondantes du corps de la culture pour agir ; dans le Dans les années 1960, le benendazole, un fongicide benzimidazole, fait son apparition, marquant le début de l'čre des fongicides systémiques ; la deuxičme génération de fongicides systémiques Représentée par les fongicides triazolés, elle est progressivement devenue la principale force du marché des fongicides. En 1996, l'azoxystrobine est devenue le premier fongicide méthoxyacrylate commercialisé avec succčs, qui a progressivement remplacé la position principale du fongicide triazole au cours des deux décennies suivantes.

4.2.2 Trois grands fongicides systémiques

Méthoxyacrylates

Les fongicides ŕ base de méthoxyacrylate inhibent la respiration mitochondriale en inhibant le transfert d'électrons entre le cytochrome bc1 chez les champignons. Ce type de fongicide a essentiellement des propriétés systémiques et est principalement utilisé pour la pulvérisation foliaire.Lorsque ces produits sont utilisés sur les grains, ils peuvent augmenter la verdeur, retarder la sénescence et rendre les grains dodus, augmentant ainsi le rendement. La croissance des fongicides ŕ base de méthoxyacrylate est principalement due au contrôle de la rouille asiatique du soja sur le soja brésilien, ŕ l'utilisation du maďs aux États-Unis et ŕ l'utilisation de traitements des semences. Par rapport aux fongicides triazolés, les fongicides méthoxyacrylates sont les derniers arrivés et se sont développés rapidement depuis leur lancement.En 2014, ils sont devenus le plus grand type de produit fongicide au monde avec des ventes de 3,743 milliards de dollars américains.

Le marché des fongicides méthoxyacrylates s'est développé lentement aprčs 2015, principalement en raison de l'impact des fongicides SDHI en raison de problčmes de résistance; aprčs plus de 20 ans d'application et de développement de fongicides méthoxyacrylates, Le problčme de résistance est inévitable, et les fongicides SDHI sont également des inhibiteurs de la respiration et peut améliorer la qualité des cultures, et leur résistance n'est pas un problčme ŕ l'heure actuelle ; donc avec l'expiration du brevet des fongicides SDHI, les fongicides SDHI Le taux de croissance de la taille du marché des fongicides ŕ base de méthoxyacrylate est évident, ce qui aura un impact sur le marché de fongicides ŕ base de méthoxyacrylate ; selon les prévisions de Phillips McDougall, la croissance récente des fongicides ŕ base de méthoxyacrylate pourrait ralentir, et son taux de croissance annuel composé de 2014 ŕ 2019 Le taux de croissance était de 2,0 % (année de base 2014) et les ventes en 2019 étaient de 4 130 $ milliard. Nous pensons qu'ŕ l'avenir, nous pourrons nous concentrer sur le développement de produits composés de fongicides ŕ base de méthoxyacrylate.

Triazoles

Les fongicides triazoles sont des composés organiques hybrides. Les fongicides triazoles ont été répertoriés pour la premičre fois en 1976 et constituent l'une des plus grandes catégories de fongicides au monde. L'effet est causé par la synthčse de stérols, qui est différente du mécanisme d'action du méthoxyacrylate et de l'inhibiteur d'arylamide. fongicides. Principalement utilisé pour contrôler les maladies causées par les ascomycčtes, les basidiomycčtes et les deutéromycčtes tels que l'oďdium, la rouille, la tache des feuilles, la brűlure des feuilles, la moisissure des feuilles, l'anthracnose, la gale, la pourriture des racines, la pourriture de la tige, la brűlure de la gaine, le charbon, la gale, la pyrale du riz, le charbon du riz , bakanae, maladie des anneaux, etc., ont les caractéristiques d'un large spectre, d'une absorption systémique et d'une efficacité élevée.

En tant que catégorie de fongicides ŕ l'ancienne, les fongicides triazoles ont principalement des problčmes tels que la phytotoxicité causée par une mauvaise utilisation et l'inhibition de la croissance des plantes pendant l'utilisation, ainsi que des problčmes de résistance causés par une utilisation ŕ long terme, d'oů l'ensemble du marché ces derničres années. est entré dans une période de stagnation et de nouveaux fongicides triazoles sont rarement créés ; le mélange est la principale direction de développement des fongicides triazoles ŕ l'avenir, et il est mélangé avec des fongicides méthoxyacrylates (tels que l'ester az + cyproconazole ; pyraclostrobine + époxiconazole, etc.), qui a non seulement promu le marché de l'azoxystrobine et de la pyraclostrobine, mais a également conduit au développement de deux fongicides triazoles majeurs. On s'attend ŕ ce que les fongicides triazoles se développent lentement ŕ l'avenir. Bien qu'ils soient toujours la principale force de protection des cultures, nous pouvons pręter attention aux différentes variétés de triazoles (principalement ciproconazole, époxiconazole, tébuconazole) apportées par mélange. La demande augmente.

Classe SDHI

Les fongicides SDHI, également connus sous le nom d'inhibiteurs de la succinate désoxygénase, ont été développés pour la premičre fois dans les années 1960. Tous les fongicides SDHI sont des produits systémiques. Ces fongicides inhibent l'acide tricarboxylique dans le processus de respiration mitochondriale des bactéries pathogčnes. Circulant la succinate déshydrogénase pour obtenir un effet bactéricide. Le fongicide SDHI (médicament original) a un nouveau mécanisme d'action. Il peut ętre utilisé non seulement pour la pulvérisation foliaire, mais également comme agent de traitement des semences. De plus, le médicament a une forte efficacité, un effet durable et une augmentation significative du rendement. effet dans l'application Il a un effet ŕ large spectre sur les cultures céréaličres Effet de résistance aux maladies En tant que nouvelle génération de fongicides, le SDHI peut résoudre le problčme de résistance causé par l'utilisation ŕ long terme des fongicides ŕ base de méthoxyacrylate Pour le contrôle des maladies résistantes aux fongicides méthoxyacrylates.

En 2015, les ventes mondiales de fongicides SDHI s'élevaient ŕ 1,576 milliard de dollars américains, soit 2,7 % du marché mondial des pesticides (y compris les pesticides non agricoles) et 10,3 % des fongicides (y compris le marché des fongicides non agricoles). Le taux de croissance en 2015 était de 29,8 % et les ventes en 2015 ont augmenté de 14,9 % d'une année sur l'autre, se classant au premier rang parmi tous les types de fongicides. En 2015, les cinq principaux produits de fongicides SDHI étaient : fluoxapyramide, boscalid amines, penfluconazole, bixafen et flufenaz, avec des ventes totales de 1,265 milliard de dollars US, représentant 80,2 % du marché de ces produits Selon les prévisions de Phillips McDougall, d'ici 2020, le nombre de fongicides SDHI augmentera Les ventes mondiales atteindront 2,200 milliards de dollars.

5. Insecticides

5.1 Aperçu du marché des pesticides

Du point de vue de l'évolution de la taille du marché des pesticides, la taille du marché des pesticides est passée de 11,833 milliards de dollars américains ŕ 14,549 milliards de dollars américains, et la part de marché a diminué de 25,65 % ŕ 25,28 %, une légčre baisse, avec un taux de croissance annuel composé de Le taux de croissance était de 0,21 point de pourcentage inférieur ŕ celui de l'ensemble de l'industrie des pesticides ; la part de marché des pesticides a progressivement diminué aprčs une forte augmentation vers 2013-2014. La raison principale est qu'en 2015 et 2016, une série de facteurs défavorables tels que la baisse des prix mondiaux des produits agricoles, l'augmentation des stocks de pesticides et un climat anormal causé par le phénomčne El Nińo ont entraîné une faible demande du marché pour les pesticides.

Ŕ en juger par l'indice des prix intérieurs des pesticides de janvier 2017 ŕ aujourd'hui, l'indice des prix intérieurs des pesticides est passé de 78,72 points en janvier 2017 ŕ un pic de 105,53 points en aoűt 2018, puis a progressivement commencé ŕ baisser. En octobre 2019, l'indice mensuel des prix des pesticides affichait 96,57 points, en baisse de 7,89 % sur un an en 2018. Par rapport ŕ l'indice des prix des pesticides, il a également commencé ŕ baisser aprčs avoir atteint son sommet en 2018. L'indice des prix des herbicides en octobre 2019 était de 121,98, en baisse de 5,76 % d'une année sur l'autre en 2018. La baisse était légčrement inférieure ŕ l'indice global des prix de l'industrie des pesticides.

5.2 Développement de pesticides modernes

Le développement des pesticides peut ętre divisé en 4 étapes. (1) Au cours des années 1940 et 1960, on utilisait principalement des pesticides organiques synthétiques tels que les organochlorés, les organophosphorés et les carbamates, qui se caractérisaient par une efficacité élevée et une teneur élevée en résidus, et nombre d'entre eux présentaient une toxicité aiguë élevée pour les mammifčres ; ( 2) Par la suite, les organochlorés ont été progressivement retirés du marché en raison de problčmes de résidus et de toxicité, et des insecticides pyréthrinoďdes ŕ haute efficacité, faible toxicité et faibles résidus ont été développés et développés rapidement, formant des organophosphorés, des carbamates et des pyréthrinoďdes.(3) Depuis l'avčnement des insecticides néonicotinoďdes, quatre de grandes catégories d'insecticides thématiques ont été constituées : organophosphorés, pyréthrinoďdes, néonicotinoďdes et carbamates.(4) L'utilisation d'insecticides carbamates hautement toxiques est progressivement interdite et restreinte, et l'utilisation de produits naturels et de leurs métabolites et modifications comme pesticides est progressivement devenue une point chaud du développement des pesticides dans le monde aujourd'hui. , Pyréthrinoďdes, organophosphorés, carbamates, espčces naturelles de systčmes insecticides diversifiés. La protection de l'environnement, la sécurité, la faible toxicité et les faibles résidus sont les axes de développement actuels et futurs des pesticides.

La piste de développement des trois types d'insecticides, y compris les néonicotinoďdes, les pyréthrinoďdes et les organophosphorés, évolue dans les ventes au fil des années : En raison de leurs caractéristiques d'efficacité élevée, de faible toxicité et de faible résidu, les insecticides pyréthroďdes ont longtemps été la principale catégorie d'insecticides ; l'émergence des insecticides néonicotinoďdes a été immédiatement acceptée par le marché et s'est développée rapidement. La position des insecticides sur le marché a formé une impact énorme ; les insecticides organophosphorés ont toujours occupé la premičre place parmi les différents insecticides, mais depuis 2009, ils ont été remplacés par les néonicotinoďdes et ont reculé au deuxičme rang. Il a depuis été remplacé par les pyréthrinoďdes, tombant au troisičme rang. Selon la part des ventes de divers pesticides en 2016, les ventes totales des trois principaux pesticides, les néonicotinoďdes, les pyréthrinoďdes et les organophosphorés, représentaient plus de 50 %, occupant fermement divers types de pesticides. l'avantage de la taille du marché est bien supérieur ŕ celui des autres pesticides.

Autres - Chlorantraniliprole et Flubendiamide

Le flubendiamide et le chlorantraniliprole appartiennent tous deux ŕ des composés bisamides, lancés respectivement en 2007 et 2008. Ce sont tous deux des agents récepteurs de la nicotine du poisson, ils ont construit différents champs de contrôle et de gestion de la résistance, enrichissant leur marché cible. Les insecticides bisamides ont attiré l'attention mondiale depuis leur lancement, en particulier dans le domaine de la lutte antiparasitaire lépidoptčre et de la lutte antiparasitaire résistante en raison de leurs excellentes performances de produit, telles qu'une efficacité élevée, un large spectre, un effet rapide et un effet durable. , Les insecticides bisamides ont d'excellentes performances et devenir un nouveau hot spot sur le marché des insecticides aprčs les néonicotinoďdes. Les ventes mondiales de chlorantraniliprole en 2016 étaient de 1,365 milliard de dollars US, avec un TCAC de 15,1 % de 2011 ŕ 2016 ; les ventes mondiales de flubeniliprole ont atteint 443 millions de dollars US, avec un TCAC de 2011 ŕ 2016 Le taux de vente était de 24,18 %, devenant ainsi le premier et huitičme insecticides en termes de ventes respectivement, et le taux de croissance était beaucoup plus élevé que celui des autres.Les cinq insecticides bisamides précédemment répertoriés ont réalisé des ventes de prčs de 2 milliards de dollars américains. Avec son mécanisme d'action unique et ses performances exceptionnelles, les produits bisamides ont rapidement occupé le marché, en particulier dans le domaine de la lutte antiparasitaire des lépidoptčres, et ont acquis une position forte sur le marché.A l'avenir, les insecticides bisamides remplaceront bientôt les insecticides organophosphorés en tant que troisičme la plus grande classe d'insecticides.

Avec ses excellentes performances produit, ses formulations continuellement développées et de nouveaux marchés (tels que le traitement des semences, l'utilisation non agricole, etc.) qui sont exploités en permanence, le chlorantraniliprole a encore un potentiel de croissance sur le marché d'avenir, défendant ainsi sa domination mondiale dans le pesticide. marché ; bien que l'utilisation du flubendiamide sur le marché du riz soit limitée, il a encore un énorme potentiel de développement sur les marchés du soja, du coton et du maďs. Les brevets du chlorantraniliprole et du flubendiamide en Chine expireront respectivement le 19 mars 2021 et le 29 novembre 2019. Actuellement, seuls Shandong Weifang Runfeng Chemical Co., Ltd. , tandis que le flubendiamide n'a pas été enregistré dans les entreprises nationales de pesticides.On s'attend ŕ ce que ce type de produit devienne un nouveau point stratégique pour les entreprises nationales de pesticides.

6. Introduction aux adjuvants de pesticides

L'adjuvant de pesticide fait référence ŕ tout composant unique ou ŕ plusieurs composants qui est ajouté aux produits pesticides et qui n'a pas la fonction d'activité de pesticide et d'ingrédients actifs, mais peut aider ŕ améliorer ou ŕ améliorer les propriétés physiques et chimiques des produits pesticides, autres que la substance active. ingrédients des pesticides Substances avec des composants individuels (ŕ l'exception de l'eau). Les adjuvants de pesticides jouent un rôle trčs important dans l'amélioration de l'efficacité des pesticides, l'amélioration des performances des pesticides et la stabilisation de la qualité des formulations. Selon sa fonction et son rôle dans la formulation, il peut ętre divisé en : solvant, diluant, charge et (ou) support, dispersant, émulsifiant, agent mouillant, agent pénétrant, agent d'étalement, agent de démoulage contrôlé, agent antipoussičre, antimousse, moussant agent, pigment d'avertissement, stabilisant, agent thixotrope et épaississant, etc. Affectés par la réduction des pesticides, la croissance nulle des engrais chimiques, les changements dans les schémas de plantation et les innovations dans les méthodes d'application, les adjuvants agricoles ont marqué un tournant dans leur développement et sont entrés dans une période de croissance rapide.

Avec l'augmentation de la demande de consommation mondiale de produits agricoles et les progrčs de la technologie agricole moderne, la demande de pesticides devrait augmenter d'année en année, ce qui stimulera la croissance du marché mondial des adjuvants agricoles. Selon le rapport du World Agrochemical Network, le marché mondial des adjuvants agricoles en 2012 a atteint 2,1737 milliards de dollars américains, et le marché mondial des adjuvants pour pesticides était évalué ŕ 2,98 milliards de dollars américains en 2016. Le taux de croissance annuel composé de 2012 ŕ 2016 a atteint 8,21 %. Le taux de croissance annuel composé ultérieur de la valeur marchande de ce marché sera de 6 % et il atteindra 4,21 milliards de dollars en 2022. Selon le Réseau chinois d'information sur les pesticides, le taux d'utilisation des pesticides pour les trois principales cultures céréaličres que sont le riz, le maďs et le blé dans mon pays est d'environ 40 %, tandis que le taux d'utilisation des pesticides pour les cultures céréaličres telles que le blé et le maďs dans les pays développés en Europe et aux États-Unis peut atteindre 60% Il y a encore une énorme marge d'amélioration et d'amélioration en direction de produits verts, sűrs, efficaces, hautement sélectifs et respectueux de l'environnement.

7. Introduction des principales sociétés cotées nationales

Le marché mondial des pesticides continue de se déplacer vers les régions en développement, un grand nombre de brevets de pesticides ont expiré et les entreprises chinoises de pesticides ont inauguré une nouvelle période d'opportunités. La situation intérieure en matičre de sécurité et de protection de l'environnement se resserre, l'offre est optimisée, la concentration de l'industrie est améliorée et le leader émerge. Une entreprise de haute qualité avec une force de R&D exceptionnelle, une sécurité et une protection de l'environnement en place et une chaîne industrielle intégrée peut assurer un chiffre d'affaires stable, obtenir des niveaux de profit plus élevés et avoir une plus grande compétitivité sur le marché ŕ l'avenir.

7.1 Produits chimiques de Yangnong

La société est le leader mondial des médicaments techniques ŕ base de dicamba et de pyréthrinoďdes.A l'heure actuelle, la société dispose de 40000 tonnes/an de glyphosate, 25000 tonnes/an de dicamba, 2600 tonnes/an de pyréthrinoďde sanitaire, 5500 tonnes/an de pyréthrinoďde pesticide et intermédiaire La capacité de production des principaux produits tels que 5000 tonnes/an de pyraclostrobine, 1000 tonnes/an de pyraclostrobine, 3000 tonnes/an d'imidaclopride et 2000 tonnes/an d'acétamipride. La construction de la troisičme phase du projet technique de Youjia a commencé en février 2019. Avec la mise en uvre progressive de la troisičme phase du projet de Youjia, les performances de l'entreprise continueront de croître.

7.2 Lier chimique

La société est le leader mondial des herbicides techniques ŕ base de glufosinate-ammonium et de chloropyridine et dispose actuellement d'une capacité de production de 15400 tonnes/an de glufosinate-ammonium, 3000 tonnes/an de piclorame, 1800 tonnes/an de bikram et 1800 tonnes/an La capacité de production fixe est de 1500 tonnes/an, 1000 tonnes/an de propargyl fluméthamine, 500 tonnes/an de fluroxypyr, 150 tonnes/an d'époxiconazole et 1000 tonnes/an d'époxiconazole de Guangan. ętre mis en service d'ici la fin de l'année.

7.3 Guangxin Co., Ltd.

Guangxin Co., Ltd. est le leader national du diuron et du carbendazime. Actuellement, il possčde 20 000 tonnes/an de glyphosate, 10 000 tonnes/an de diuron, 18 000 tonnes/an de carbendazime et 6 000 tonnes de thiophanate-méthyl. an, 3000 tonnes/an de pyraclostrobine, 1200 tonnes/an d'oxazolidone, 40000 tonnes/an de phosgčne, les principaux produits de la société sont le carbendazime, le thiophanate-méthyl, le diuron, etc. tels que le carbamate de méthyle et l'isocyanate par le processus de réaction de phosgénation en continu.L'entreprise construit activement une chaîne industrielle de pesticides et d'intermédiaires de chimie fine utilisant le phosgčne comme matičre premičre.

7.4 Actions Limin

La société est le premier fongicide protecteur en Chine, avec du mancozčbe 35000 tonnes/an, une capacité de production de chlorothalonil de 30000 tonnes/an, de la mésotrione 1000 tonnes/an, de l'abamectine 300 tonnes/an, du glufosinate-ammonium 1500 tonnes/an. Ces derničres années, la surface de plantation des cultures commerciales s'est développée rapidement et la société, en tant que leader mondial des médicaments techniques ŕ base de mancozčbe et de chlorothalonil, a bénéficié de la croissance constante de la demande de fongicides protecteurs traditionnels.

...

8. Conseil en investissement

Certitude de la croissance de l'industrie mondiale des pesticides : On estime que la population mondiale atteindra un pic d'environ 10 milliards vers 2050, la demande alimentaire augmentera d'environ 30 % et l'efficacité de la production des produits agricoles devra augmenter de plus de 70 % pour répondre ŕ la demande alimentaire demande induite par la croissance démographique mondiale La demande de pesticides et l'efficacité de la production agricole ont mis en avant des exigences plus élevées. De 2006 ŕ 2016, le marché des pesticides est passé de 38 milliards de dollars américains ŕ 56 milliards de dollars américains ŕ un taux de croissance composé de 4 %, et devrait atteindre 80 milliards de dollars américains ŕ un taux de croissance composé de 3 % d'ici 2026.

La certitude de la tendance ŕ l'intégration et ŕ la modernisation de l'industrie nationale des pesticides : Le CR20 des entreprises nationales de pesticides est passé de 44,22 % en 2015 ŕ 54,98 % en 2018, tandis que les 20 premičres ventes mondiales de pesticides en 2018 représentaient 86,63 % des ventes globales de l'industrie ; en outre, la plupart des entreprises nationales de pesticides ont expiré des brevets. Médicaments génériques, les intermédiaires et les usines de traitement des matičres premičres ont des capacités d'innovation et des niveaux techniques faibles, et se situent au bas de la chaîne de l'industrie des pesticides, et l'industrie nationale des pesticides a un objectif clair d'intégration et de modernisation.

De nouveaux types de pesticides ŕ haute efficacité, sécurité, protection de l'environnement et faible résidu sont la direction du développement des pesticides : (1) La restriction de l'usage du paraquat et du glyphosate a ouvert la demande pour des herbicides aux performances excellentes comme le glufosinate, le dicamba, le fénoxafčne L'utilisation de composés peut résoudre le problčme de résistance et favoriser la promotion des cultures génétiquement modifiées. , la diversité est le thčme du futur marché des herbicides. (2) Le fongicide SDHI (médicament original) a un nouveau mécanisme d'action, une forte efficacité, un effet durable et un effet d'augmentation de rendement significatif. Il peut également ętre utilisé comme agent de traitement des semences. En tant que nouvelle génération de fongicides, SDHI peut résoudre le problčme de l'utilisation ŕ long terme du méthoxyacrylate résistance aux fongicides. (3) Les produits bisamides occupent rapidement le marché avec leur mécanisme d'action unique et leurs performances exceptionnelles. Les ventes de flubeniliprole et de chlorantraniliprole ont atteint prčs de 2 milliards de dollars depuis leur lancement il y a 10 ans. Les insecticides bisamides remplaceront bientôt les pesticides organophosphorés pour devenir la troisičme plus grande catégorie de pesticides ; avec l'expiration successive des brevets nationaux, ce type de produit deviendra un nouveau point stratégique pour les entreprises nationales de pesticides.

(Source du rapport : Wanlian Securities)

Pour obtenir le rapport, veuillez visiter Future Think Tank www.vzkoo.com.

Pour vous connecter maintenant, veuillez cliquer sur : "Lien"